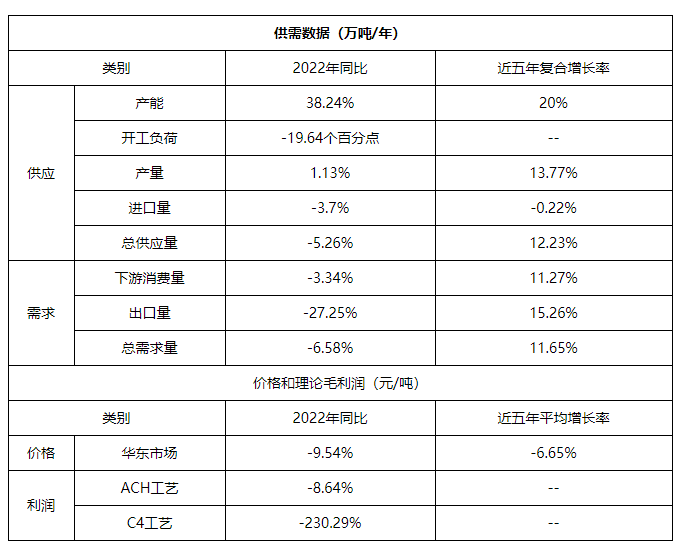

ในช่วงห้าปีที่ผ่านมา ตลาด MMA ของจีนอยู่ในช่วงที่มีการเติบโตสูง และปัญหาอุปทานส่วนเกินก็ค่อยๆ เด่นชัดขึ้น จุดเด่นของตลาด MMA ปี 2022 คือการขยายกำลังการผลิต โดยกำลังการผลิตเพิ่มขึ้น 38.24% เมื่อเทียบกับปีก่อนหน้า ขณะที่การเติบโตของผลผลิตถูกจำกัดด้วยความต้องการที่ไม่เพียงพอ โดยเติบโตเพียง 1.13% เมื่อเทียบกับปีก่อนหน้า ด้วยการเติบโตของกำลังการผลิตภายในประเทศ คาดว่าการนำเข้าจะยังคงหดตัวลงในปี 2022 แม้ว่าการส่งออกจะหดตัวลง แต่ความขัดแย้งระหว่างอุปทานและอุปสงค์ภายในประเทศยังคงมีอยู่ ซึ่งยังคงมีอยู่ในช่วงหลัง อุตสาหกรรม MMA จำเป็นต้องเพิ่มโอกาสในการส่งออกอย่างเร่งด่วน

ในฐานะผลิตภัณฑ์เคมีขั้นกลางที่เชื่อมต่อ MMA กำลังพัฒนาสิ่งอำนวยความสะดวกสนับสนุนแบบบูรณาการอย่างต่อเนื่องในแง่ของวงจรชีวิตผลิตภัณฑ์ ปัจจุบันอุตสาหกรรมได้เข้าสู่ช่วงที่เติบโตเต็มที่และจำเป็นต้องได้รับการปรับปรุงเพื่อปรับปรุงความไม่สมดุลระหว่างอุปทานและอุปสงค์ในตลาด ในปี พ.ศ. 2565 ห่วงโซ่อุตสาหกรรมผลิตภัณฑ์จะได้รับความสนใจอย่างมาก

ภาพการเปลี่ยนแปลงข้อมูลประจำปีของ MMA ของจีนในปี 2022

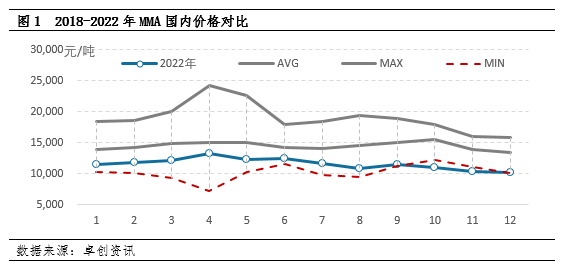

1. ราคา MMA ในปีนี้มีแนวโน้มลดลงต่ำกว่าค่าเฉลี่ยในช่วงเดียวกันของ 5 ปีที่ผ่านมา

ในปี 2565 ราคาผลิตภัณฑ์ MMA ทั้งหมดจะต่ำกว่าค่าเฉลี่ยของช่วงเวลาเดียวกันในช่วงห้าปีที่ผ่านมา โดยในปี 2565 ราคาเฉลี่ยรายปีของตลาดหลักในภาคตะวันออกของจีนจะอยู่ที่ 11,595 หยวน/ตัน ลดลง 9.54% เมื่อเทียบเป็นรายปี ปัจจัยหลักที่ผลักดันให้ราคาตกต่ำคือการปลดปล่อยกำลังการผลิตภาคอุตสาหกรรมจากส่วนกลางและการติดตามความต้องการขั้นปลายที่ไม่เพียงพอ โดยเฉพาะอย่างยิ่งในไตรมาสที่สี่ เนื่องจากแรงกดดันด้านอุปสงค์และอุปทานที่เพิ่มขึ้น ตลาด MMA จึงอยู่ในช่องทางขาลง และราคาต่ำสุดตกลงมาต่ำกว่าระดับต่ำสุดของการเจรจาต่อรองก่อนเดือนสิงหาคม ในช่วงปลายปีที่ผ่านมา ราคาการเจรจาต่อรองในตลาดลดลงต่ำกว่าระดับต่ำสุดในช่วงเวลาเดียวกันในช่วงห้าปีที่ผ่านมา

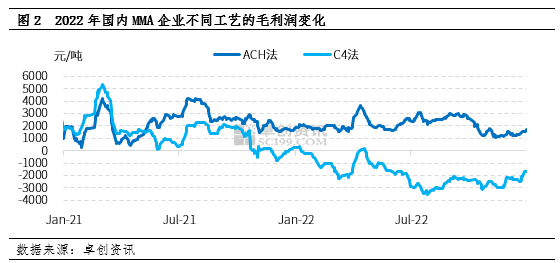

2. กำไรขั้นต้นของกระบวนการต่างๆ ล้วนขาดทุน โดยวิธี ACH ลดลง 9.54% เมื่อเทียบกับปีก่อนหน้า

ในปี 2565 กำไรขั้นต้นเชิงทฤษฎีของบริษัทที่มีกระบวนการ MMA ที่แตกต่างกันจะแตกต่างกันอย่างมาก กำไรขั้นต้นตามกฎหมายของ ACH จะอยู่ที่ประมาณ 2,071 หยวนต่อตัน ลดลง 9.54% จากช่วงเดียวกันของปีก่อน กำไรขั้นต้นของวิธี C4 อยู่ที่ 1,901 หยวนต่อตัน ลดลง 230% เมื่อเทียบกับปีก่อนหน้า ปัจจัยหลักที่ทำให้กำไรขั้นต้นลดลง ได้แก่ ในด้านหนึ่ง ราคา MMA ในปีนี้มีความผันผวนโดยเฉลี่ยในช่วงห้าปีที่ผ่านมา ในทางกลับกัน ในไตรมาสที่สี่ เมื่อแรงกดดันด้านอุปทานและอุปสงค์ของตลาด MMA เพิ่มขึ้น ราคา MMA ยังคงลดลงอย่างต่อเนื่อง ในขณะที่ราคาวัตถุดิบอะซิโตนลดลงเพียงเล็กน้อย ส่งผลให้กำไรของบริษัทลดลง

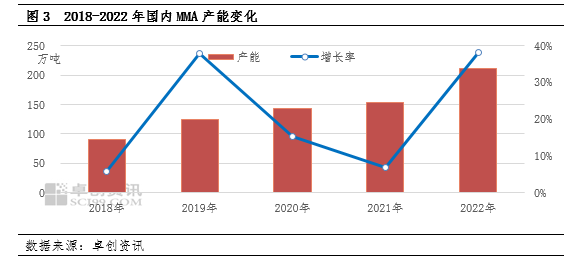

3. อัตราการเติบโตของกำลังการผลิต MMA เพิ่มขึ้น 38.24% เมื่อเทียบกับปีก่อน

ในปี 2565 กำลังการผลิต MMA ในประเทศจะสูงถึง 2.115 ล้านตัน เพิ่มขึ้น 38.24% จากปีก่อนหน้า อ้างอิงจากการเปลี่ยนแปลงของมูลค่าสัมบูรณ์ของกำลังการผลิต กำลังการผลิตสุทธิในปี 2565 จะอยู่ที่ 585,000 ตัน ซึ่งจะแล้วเสร็จและเริ่มดำเนินการ รวมเป็น 585,000 ตัน ซึ่งรวมถึงโรงงานปิโตรเคมีเจ้อเจียง เฟส 2, ซิลปัง เฟส 3, ลี่หัวอี้, เจียงซู เจี้ยนคุน, ว่านหัว, หงซู ฯลฯ สำหรับกระบวนการผลิต เนื่องจากการพัฒนาอย่างรวดเร็วของอุตสาหกรรม ABS อะคริโลไนไตรล์ในประเทศ ในปี 2565 จึงมีการเปิดตัวหน่วยผลิต MMA กระบวนการผลิต ACH ใหม่จำนวนมากในอุตสาหกรรมภายในประเทศ และสัดส่วนของกระบวนการผลิต ACH เพิ่มขึ้นเป็น 72%

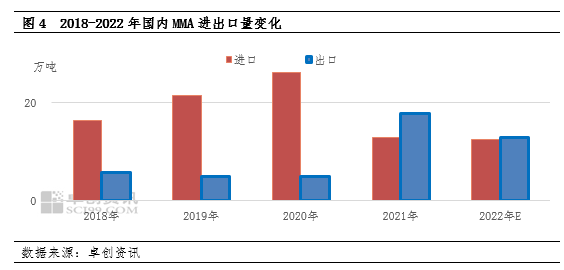

4. การนำเข้า ส่งออก และส่งออก MMA ลดลงมากกว่า 27% เมื่อเทียบเป็นรายปี

ในปี 2565 MMA คาดการณ์ว่าปริมาณการส่งออกจะลดลงเหลือ 130,000 ตัน ซึ่งลดลงประมาณ 27.25% เมื่อเทียบกับปีก่อนหน้า สาเหตุที่ปริมาณการส่งออกลดลงอย่างมากคือช่องว่างด้านอุปทานจากต่างประเทศและราคาเกินดุลการค้าที่ลดลงเมื่อเทียบกับปีก่อนหน้า ประกอบกับผลกระทบจากสภาพแวดล้อมทางเศรษฐกิจโลก คาดการณ์ว่าปริมาณการนำเข้าจะลดลงเหลือ 125,000 ตัน ซึ่งลดลง 3.7% เมื่อเทียบกับปีก่อนหน้า สาเหตุหลักของการลดลงของการนำเข้าภายในประเทศคือกำลังการผลิต MMA ได้เข้าสู่ช่วงขยายตัว แนวโน้มอุปทานภายในประเทศที่เพิ่มขึ้นไม่มีข้อได้เปรียบเหนือตลาดต่างประเทศ และผลประโยชน์ทางการค้าของผู้นำเข้าลดลง

เมื่อเทียบกับปี 2565 คาดว่าการเติบโตของกำลังการผลิต MMA ในปี 2566 จะอยู่ที่ 24.35% ซึ่งคาดว่าจะชะลอตัวลงเกือบ 14 จุดเปอร์เซ็นต์ การปล่อยกำลังการผลิตในปี 2566 จะถูกจัดสรรในไตรมาสแรกและไตรมาสที่สี่ ซึ่งคาดว่าจะถูกจำกัดไว้ในระดับหนึ่ง บทบาทของราคา MMA แม้ว่าอุตสาหกรรมปลายน้ำจะมีการคาดการณ์ถึงการขยายกำลังการผลิตเช่นกัน แต่คาดว่าอัตราการเติบโตของอุปทานจะสูงกว่าอัตราการเติบโตของอุปสงค์เล็กน้อย และราคาตลาดโดยรวมอาจมีการคาดการณ์ว่าจะลดลง อย่างไรก็ตาม ด้วยการพัฒนาห่วงโซ่อุตสาหกรรมที่เกี่ยวข้อง โครงสร้างอุตสาหกรรมจะยังคงได้รับการปรับเปลี่ยนและลึกซึ้งยิ่งขึ้น

เชมวินเป็นบริษัทการค้าวัตถุดิบเคมีในประเทศจีน ตั้งอยู่ในเขตผู่ตงใหม่เซี่ยงไฮ้ มีเครือข่ายท่าเรือ สถานีขนส่ง สนามบิน และการขนส่งทางรถไฟ และมีคลังสินค้าเคมีและสารเคมีอันตรายในเซี่ยงไฮ้ กวางโจว เจียงอิน ต้าเหลียน และหนิงโปโจวซาน ประเทศจีน จัดเก็บวัตถุดิบเคมีมากกว่า 50,000 ตันตลอดทั้งปี พร้อมอุปทานที่เพียงพอ ยินดีต้อนรับการซื้อและสอบถาม อีเมล chemwin:service@skychemwin.comwhatsapp: 19117288062 โทร: +86 4008620777 +86 19117288062

เวลาโพสต์: 05 ม.ค. 2566