ในไตรมาสที่สาม อุปทานและอุปสงค์ของตลาดอะคริโลไนไตรล์อ่อนแอ แรงกดดันด้านต้นทุนโรงงานเห็นได้ชัด และราคาตลาดฟื้นตัวหลังจากร่วงลง คาดว่าความต้องการอะคริโลไนไตรล์ปลายน้ำจะเพิ่มขึ้นในไตรมาสที่สี่ แต่กำลังการผลิตของอะคริโลไนไตรล์เองจะยังคงขยายตัวต่อไป และราคาอะคริโลไนไตรล์อาจยังคงอยู่ในระดับต่ำ

ราคาอะคริโลไนไตรล์ฟื้นตัวหลังจากร่วงลงในไตรมาสที่ 3

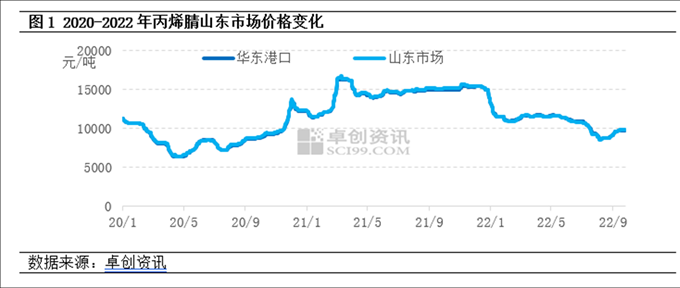

ไตรมาสที่สามของปี 2565 ปรับตัวสูงขึ้นหลังจากไตรมาสที่สามของปี 2565 ที่ปรับตัวลดลง ในไตรมาสที่สาม อุปทานและอุปสงค์ของอะคริโลไนไตรล์ค่อยๆ ลดลง แต่แรงกดดันด้านต้นทุนของโรงงานก็เห็นได้ชัด หลังจากการดำเนินงานด้านการบำรุงรักษาและลดภาระของผู้ผลิตเพิ่มขึ้น ทัศนคติด้านราคาก็เพิ่มขึ้นอย่างมีนัยสำคัญ หลังจากการขยายตัวของอะคริโลไนไตรล์ 390,000 ตันในช่วงครึ่งแรกของปีนี้ ปลายน้ำได้ขยายตัวเพียง 750,000 ตันของพลังงาน ABS และการบริโภคอะคริโลไนไตรล์เพิ่มขึ้นน้อยกว่า 200,000 ตัน ในแง่ของอุปทานที่หลวมตัวในอุตสาหกรรมอะคริโลไนไตรล์ ความสนใจในการทำธุรกรรมในตลาดลดลงเล็กน้อยเมื่อเทียบกับไตรมาสที่สอง ณ วันที่ 26 กันยายน ราคาเฉลี่ยของตลาดอะคริโลไนไตรล์ในมณฑลซานตงในไตรมาสที่สามอยู่ที่ 9,443 หยวน/ตัน ลดลง 16.5% เมื่อเทียบเป็นรายเดือน

ด้านอุปทาน: ในช่วงครึ่งแรกของปีนี้ บริษัท Lihua Yijin ได้กลั่นน้ำมันดิบไปแล้ว 260,000 ตัน และกำลังการผลิตใหม่ของ Tianchen Qixiang อยู่ที่ 130,000 ตัน ความต้องการผลิตภัณฑ์ปลายน้ำเติบโตต่ำกว่าอุปทาน นับตั้งแต่เดือนกุมภาพันธ์ที่ผ่านมา โรงงานอะคริโลไนไตรล์ยังคงขาดทุนอย่างต่อเนื่อง และผู้ผลิตบางรายก็ลดความกระตือรือร้นลง ในไตรมาสที่สาม โรงงานอะคริโลไนไตรล์หลายชุดได้รับการซ่อมแซมที่ Jiangsu Silbang, Shandong Kruer, Jilin Petrochemical และ Tianchen Qixiang ทำให้ผลผลิตของอุตสาหกรรมลดลงอย่างรวดเร็วเมื่อเทียบเป็นรายเดือน

ด้านความต้องการ: กำไรของ ABS ลดลงอย่างมาก แม้กระทั่งขาดทุนในเดือนกรกฎาคม และความกระตือรือร้นของผู้ผลิตในการเริ่มก่อสร้างก็ลดลงอย่างมาก ในเดือนสิงหาคม มีอากาศร้อนมากในฤดูร้อน และปริมาณการผลิตเริ่มต้นของโรงงานอะคริลาไมด์ลดลงเล็กน้อย ในเดือนกันยายน โรงงานเส้นใยอะคริลิกภาคตะวันออกเฉียงเหนือได้รับการยกเครื่อง และอุตสาหกรรมเริ่มดำเนินการน้อยกว่า 30%

ต้นทุน: ราคาเฉลี่ยของโพรพิลีนซึ่งเป็นวัตถุดิบหลักและแอมโมเนียสังเคราะห์ลดลง 11.8% และ 25.1% ตามลำดับ

ราคาอะคริโลไนไตรล์อาจยังคงอยู่ในระดับต่ำในไตรมาสที่สี่

ด้านอุปทาน: ในไตรมาสที่สี่ คาดว่าจะมีการจัดเก็บและนำหน่วยอะคริโลไนไตรล์หลายชุดเข้าสู่การผลิต ได้แก่ Liaoning Jinfa 260,000 ตัน Jihua (Jieyang) 130,000 ตัน และ CNOOC Dongfang Petrochemical 200,000 ตัน ปัจจุบัน อัตราการดำเนินงานของอุตสาหกรรมอะคริโลไนไตรล์ลดลงมาอยู่ในระดับที่ค่อนข้างต่ำ และเป็นการยากที่จะลดภาระการดำเนินงานลงอย่างมีนัยสำคัญในไตรมาสที่สี่ คาดว่าอุปทานอะคริโลไนไตรล์จะเพิ่มขึ้น

ด้านความต้องการ: กำลังการผลิต ABS ในขั้นตอนปลายน้ำกำลังขยายตัวอย่างรวดเร็ว โดยมีกำลังการผลิตใหม่ประมาณ 2.6 ล้านตัน นอกจากนี้ คาดว่าจะเริ่มการผลิตน้ำยางอะคริโลไนไตรล์บิวทาไดอีนกำลังการผลิตใหม่ 200,000 ตัน และคาดว่าความต้องการอะคริโลไนไตรล์จะเพิ่มขึ้น แต่การเพิ่มขึ้นของความต้องการนั้นน้อยกว่าการเพิ่มขึ้นของอุปทาน และการสนับสนุนขั้นพื้นฐานก็ค่อนข้างจำกัด

ด้านต้นทุน: คาดว่าราคาโพรพิลีนและแอมโมเนียสังเคราะห์ ซึ่งเป็นวัตถุดิบหลัก จะลดลงหลังจากราคาสูงขึ้น และราคาเฉลี่ยในไตรมาสที่สามอาจไม่แตกต่างกันมากนัก โรงงานผลิตอะคริโลไนไตรล์ยังคงขาดทุน และต้นทุนยังคงเป็นปัจจัยหนุนราคาอะคริโลไนไตรล์

ปัจจุบัน ตลาดอะคริโลไนไตรล์กำลังเผชิญกับปัญหากำลังการผลิตส่วนเกิน แม้ว่าอุปทานและอุปสงค์จะเติบโตสองเท่าในไตรมาสที่สี่ แต่คาดว่าอุปสงค์จะเติบโตต่ำกว่าอุปทาน สถานการณ์อุปทานที่ผันผวนในอุตสาหกรรมอะคริโลไนไตรล์ยังคงดำเนินต่อไป และแรงกดดันด้านต้นทุนยังคงมีอยู่ ตลาดอะคริโลไนไตรล์ในไตรมาสที่สี่จะไม่มีการคาดการณ์ในแง่ดีที่ชัดเจน และราคาอาจยังคงอยู่ในระดับต่ำ

เวลาโพสต์: 28 ก.ย. 2565