1、การเติบโตอย่างรวดเร็วของอุตสาหกรรมอีพอกซีโพรเพน

อีพ็อกซี่โพรเพนซึ่งเป็นทิศทางสำคัญในการขยายธุรกิจเคมีภัณฑ์ขั้นปลายในห่วงโซ่อุตสาหกรรมโพรพิลีน ได้รับความสนใจอย่างไม่เคยปรากฏมาก่อนในอุตสาหกรรมเคมีของจีน สาเหตุหลักมาจากบทบาทสำคัญในห่วงโซ่อุตสาหกรรมเคมีภัณฑ์ขั้นปลาย และแนวโน้มการพัฒนาที่เกิดจากการเชื่อมโยงห่วงโซ่อุตสาหกรรมของผลิตภัณฑ์พลังงานใหม่ ข้อมูลทางสถิติระบุว่า ณ สิ้นปี พ.ศ. 2566 อุตสาหกรรมอีพอกซีโพรเพนของจีนมีปริมาณมากกว่า 7.8 ล้านตันต่อปี ซึ่งเพิ่มขึ้นเกือบสิบเท่าเมื่อเทียบกับปี พ.ศ. 2549 ตั้งแต่ปี พ.ศ. 2549 ถึง พ.ศ. 2566 อุตสาหกรรมอีพอกซีโพรเพนในจีนมีอัตราการเติบโตเฉลี่ยต่อปีอยู่ที่ 13% ซึ่งถือว่าน้อยมากในอุตสาหกรรมเคมี โดยเฉพาะอย่างยิ่งในช่วงสี่ปีที่ผ่านมา อัตราการเติบโตเฉลี่ยของอุตสาหกรรมนี้สูงกว่า 30% แสดงให้เห็นถึงการเติบโตอย่างก้าวกระโดด

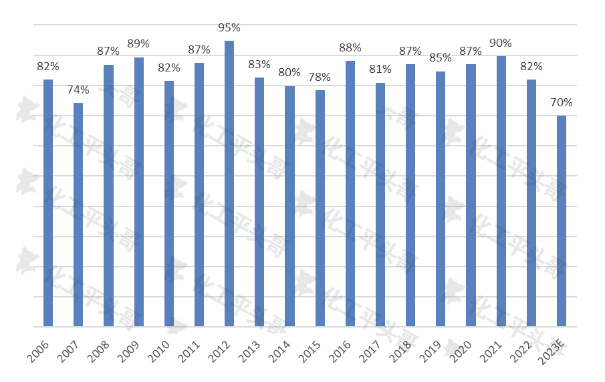

รูปที่ 1 การเปลี่ยนแปลงอัตราการดำเนินงานประจำปีของอีพอกซีโพรเพนในประเทศจีน

เบื้องหลังการเติบโตอย่างรวดเร็วนี้ มีปัจจัยหลายประการที่ผลักดันการเติบโตนี้ ประการแรก อีพิคลอโรไฮดริน ซึ่งเป็นส่วนต่อขยายที่สำคัญของห่วงโซ่อุตสาหกรรมโพรพิลีน ถือเป็นกุญแจสำคัญในการพัฒนาอุตสาหกรรมเอกชนอย่างมีประสิทธิภาพ ด้วยการเปลี่ยนแปลงและยกระดับอุตสาหกรรมเคมีภัณฑ์ภายในประเทศ ผู้ประกอบการจำนวนมากขึ้นจึงหันมาให้ความสนใจกับอุตสาหกรรมเคมีภัณฑ์ชั้นดี และอีพอกซีโพรเพน ซึ่งเป็นส่วนสำคัญในอุตสาหกรรมนี้ ได้รับความสนใจอย่างกว้างขวาง ประการที่สอง ประสบการณ์การพัฒนาของบริษัทที่ประสบความสำเร็จ เช่น ว่านหัว เคมิคอล ได้สร้างมาตรฐานใหม่ให้กับอุตสาหกรรมนี้ และความสำเร็จในการบูรณาการห่วงโซ่อุตสาหกรรมและรูปแบบการพัฒนาที่สร้างสรรค์ของพวกเขาก็เป็นต้นแบบให้กับบริษัทอื่นๆ เช่นกัน นอกจากนี้ ด้วยการพัฒนาอย่างรวดเร็วของอุตสาหกรรมพลังงานใหม่ การเชื่อมโยงห่วงโซ่อุตสาหกรรมระหว่างอีพอกซีโพรเพนและผลิตภัณฑ์พลังงานใหม่ก็นำมาซึ่งพื้นที่การพัฒนาที่กว้างขวางเช่นกัน

อย่างไรก็ตาม การเติบโตอย่างรวดเร็วนี้ยังนำมาซึ่งปัญหาหลายประการ ประการแรก การขยายตัวอย่างรวดเร็วของขนาดอุตสาหกรรมนำไปสู่ความขัดแย้งระหว่างอุปสงค์และอุปทานที่รุนแรงยิ่งขึ้น แม้ว่าความต้องการอีพอกซีโพรเพนในตลาดจะยังคงเติบโตอย่างต่อเนื่อง แต่อัตราการเติบโตของอุปทานกลับเร็วกว่าอย่างเห็นได้ชัด ซึ่งนำไปสู่อัตราการดำเนินงานที่ลดลงอย่างต่อเนื่องของผู้ประกอบการและการแข่งขันในตลาดที่รุนแรงยิ่งขึ้น ประการที่สอง เกิดปรากฏการณ์การแข่งขันที่มีลักษณะเดียวกันในอุตสาหกรรมอย่างรุนแรง เนื่องจากขาดเทคโนโลยีหลักและศักยภาพด้านนวัตกรรม หลายบริษัทจึงขาดความได้เปรียบในการแข่งขันที่แตกต่างกันในด้านคุณภาพ ประสิทธิภาพ และด้านอื่นๆ และทำได้เพียงแข่งขันเพื่อแย่งชิงส่วนแบ่งตลาดผ่านสงครามราคาและวิธีอื่นๆ ซึ่งไม่เพียงส่งผลกระทบต่อผลกำไรของผู้ประกอบการเท่านั้น แต่ยังเป็นอุปสรรคต่อการพัฒนาอุตสาหกรรมที่ดีอีกด้วย

2、ความขัดแย้งระหว่างอุปสงค์และอุปทานทวีความรุนแรงมากขึ้น

ด้วยการขยายตัวอย่างรวดเร็วของอุตสาหกรรมอีพอกซีโพรเพน ความขัดแย้งระหว่างอุปทานและอุปสงค์จึงทวีความรุนแรงมากขึ้นเรื่อยๆ ในช่วง 18 ปีที่ผ่านมา อัตราการดำเนินงานเฉลี่ยของอีพอกซีโพรเพนในประเทศจีนอยู่ที่ประมาณ 85% ซึ่งยังคงมีแนวโน้มที่ค่อนข้างคงที่ อย่างไรก็ตาม ตั้งแต่ปี พ.ศ. 2565 อัตราการดำเนินงานของอีพอกซีโพรเพนจะค่อยๆ ลดลง และคาดว่าจะลดลงเหลือประมาณ 70% ภายในปี พ.ศ. 2566 ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ การเปลี่ยนแปลงนี้แสดงให้เห็นถึงความรุนแรงของการแข่งขันในตลาดและความขัดแย้งระหว่างอุปทานและอุปสงค์ที่ทวีความรุนแรงขึ้น

ความขัดแย้งระหว่างอุปสงค์และอุปทานทวีความรุนแรงขึ้นนั้น มีสองสาเหตุหลัก ประการแรก ด้วยการขยายตัวอย่างรวดเร็วของขนาดอุตสาหกรรม ทำให้มีผู้ประกอบการจำนวนมากขึ้นเรื่อยๆ ที่เข้าสู่ตลาดอีพอกซีโพรเพน นำไปสู่การแข่งขันในตลาดที่รุนแรงขึ้น เพื่อแย่งชิงส่วนแบ่งตลาด บริษัทต่างๆ จำเป็นต้องลดราคาและเพิ่มกำลังการผลิต ซึ่งนำไปสู่อัตราการดำเนินงานที่ลดลงอย่างต่อเนื่อง ในทางกลับกัน การใช้งานปลายน้ำของอีพอกซีโพรเพนนั้นค่อนข้างจำกัด โดยส่วนใหญ่กระจุกตัวอยู่ในอุตสาหกรรมโพลีอีเทอร์โพลีออล ไดเมทิลคาร์บอเนต โพรพิลีนไกลคอล และแอลกอฮอล์อีเทอร์ ในบรรดาอุตสาหกรรมเหล่านี้ โพลีอีเทอร์โพลีออลเป็นการใช้งานปลายน้ำหลักของอีพอกซีโพรเพน คิดเป็น 80% หรือมากกว่าของปริมาณการใช้อีพอกซีโพรเพนทั้งหมด อย่างไรก็ตาม อัตราการเติบโตของการบริโภคในสาขานี้สอดคล้องกับอัตราการเติบโตของเศรษฐกิจจีน และการเติบโตในระดับอุตสาหกรรมน้อยกว่า 6% ซึ่งช้ากว่าอัตราการเติบโตของอุปทานของอีพอกซีโพรเพนอย่างมาก ซึ่งหมายความว่าแม้ความต้องการของตลาดจะเติบโตขึ้น แต่การเติบโตนั้นช้ากว่าอัตราการเติบโตของอุปทานมาก ส่งผลให้ความขัดแย้งระหว่างอุปทานและอุปสงค์ทวีความรุนแรงมากขึ้น

3、การลดการพึ่งพาการนำเข้า

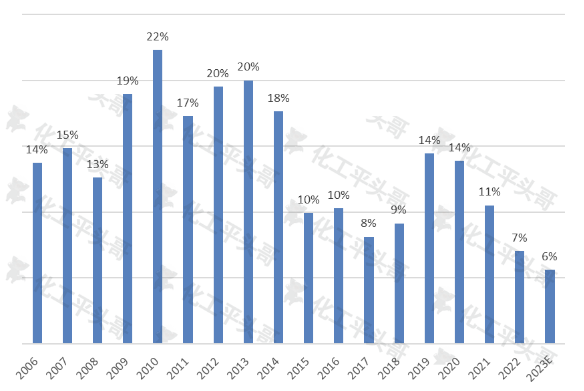

การพึ่งพาการนำเข้าเป็นหนึ่งในตัวชี้วัดหลักในการวัดช่องว่างอุปทานในตลาดภายในประเทศ และยังเป็นพารามิเตอร์สำคัญที่สะท้อนถึงระดับการนำเข้า ในช่วง 18 ปีที่ผ่านมา อัตราการพึ่งพาการนำเข้าอีพอกซีโพรเพนของจีนโดยเฉลี่ยอยู่ที่ประมาณ 14% ซึ่งแตะระดับสูงสุดที่ 22% อย่างไรก็ตาม ด้วยการพัฒนาอย่างรวดเร็วของอุตสาหกรรมอีพอกซีโพรเพนภายในประเทศและการเติบโตอย่างต่อเนื่องของขนาดการผลิตภายในประเทศ อัตราการพึ่งพาการนำเข้าจึงมีแนวโน้มลดลงทุกปี คาดว่าภายในปี 2566 อัตราการพึ่งพาการนำเข้าอีพอกซีโพรเพนของจีนจะลดลงเหลือประมาณ 6% ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ในรอบ 18 ปีที่ผ่านมา

รูปที่ 2 แนวโน้มการพึ่งพาการนำเข้าอีพอกซีโพรเพนของจีน

การลดลงของการพึ่งพาการนำเข้ามีสาเหตุหลักสองประการ ประการแรก ด้วยการขยายตัวอย่างรวดเร็วของอุตสาหกรรมอีพอกซีโพรเพนภายในประเทศ คุณภาพและประสิทธิภาพของผลิตภัณฑ์ในประเทศจึงดีขึ้นอย่างมีนัยสำคัญ ผู้ประกอบการในประเทศจำนวนมากได้พัฒนานวัตกรรมทางเทคโนโลยีและการวิจัยและพัฒนาผลิตภัณฑ์อย่างมีนัยสำคัญ ส่งผลให้คุณภาพของอีพอกซีโพรเพนที่ผลิตในประเทศใกล้เคียงกับผลิตภัณฑ์นำเข้า ส่งผลให้ผู้ประกอบการในประเทศมีความได้เปรียบในการแข่งขันในตลาดมากขึ้นและลดการพึ่งพาผลิตภัณฑ์นำเข้า ประการที่สอง ด้วยกำลังการผลิตอีพอกซีโพรเพนภายในประเทศที่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้กำลังการผลิตในตลาดเพิ่มขึ้นอย่างมีนัยสำคัญ ทำให้ผู้ประกอบการในประเทศสามารถตอบสนองความต้องการของตลาดได้ดีขึ้นและลดความต้องการผลิตภัณฑ์นำเข้า

อย่างไรก็ตาม การพึ่งพาการนำเข้าที่ลดลงก็นำมาซึ่งปัญหาหลายประการ ประการแรก ด้วยการขยายตัวอย่างต่อเนื่องของตลาดอีพอกซีโพรเพนภายในประเทศและความต้องการที่เพิ่มขึ้นอย่างต่อเนื่อง แรงกดดันด้านอุปทานของผลิตภัณฑ์ภายในประเทศก็เพิ่มสูงขึ้นเช่นกัน หากผู้ประกอบการภายในประเทศไม่สามารถเพิ่มผลผลิตและคุณภาพได้ ความขัดแย้งระหว่างอุปสงค์และอุปทานในตลาดอาจทวีความรุนแรงยิ่งขึ้น ประการที่สอง การพึ่งพาการนำเข้าที่ลดลงทำให้ผู้ประกอบการภายในประเทศต้องเผชิญกับแรงกดดันด้านการแข่งขันในตลาดที่มากขึ้น เพื่อที่จะแข่งขันเพื่อแย่งชิงส่วนแบ่งตลาดและรักษาความสามารถในการแข่งขัน ผู้ประกอบการภายในประเทศจำเป็นต้องพัฒนาระดับเทคโนโลยีและขีดความสามารถด้านนวัตกรรมอย่างต่อเนื่อง

4、การวิเคราะห์สถานการณ์การพัฒนาในอนาคต

ตลาดอีพอกซีโพรเพนของจีนจะเผชิญกับการเปลี่ยนแปลงครั้งใหญ่ในอนาคต จากข้อมูลทางสถิติ คาดการณ์ว่าอุตสาหกรรมอีพอกซีโพรเพนของจีนจะเติบโตเกิน 14 ล้านตันต่อปีภายในปี 2573 และอัตราการเติบโตเฉลี่ยต่อปีจะคงอยู่ที่ระดับสูงที่ 8.8% ตั้งแต่ปี 2566 ถึง 2573 อัตราการเติบโตที่รวดเร็วนี้จะยิ่งทำให้แรงกดดันด้านอุปทานในตลาดรุนแรงขึ้น และเพิ่มความเสี่ยงของภาวะกำลังการผลิตล้นตลาดอย่างไม่ต้องสงสัย

อัตราการดำเนินงานของอุตสาหกรรมมักถูกมองว่าเป็นตัวบ่งชี้สำคัญในการประเมินว่าตลาดมีส่วนเกินหรือไม่ เมื่ออัตราการดำเนินงานต่ำกว่า 75% อาจมีส่วนเกินในตลาด อัตราการดำเนินงานนี้ได้รับอิทธิพลโดยตรงจากอัตราการเติบโตของตลาดผู้บริโภคปลายทาง ปัจจุบัน การใช้งานปลายน้ำหลักของอีพอกซีโพรเพนคือโพลีอีเทอร์โพลีออล ซึ่งคิดเป็นมากกว่า 80% ของการบริโภคทั้งหมด อย่างไรก็ตาม การใช้งานอื่นๆ เช่น ไดเมทิลคาร์บอเนต โพรพิลีนไกลคอล และแอลกอฮอล์อีเทอร์ ซึ่งเป็นสารหน่วงไฟ แม้จะมีอยู่ แต่ก็มีสัดส่วนที่ค่อนข้างน้อยและมีการสนับสนุนการใช้อีพิคลอโรไฮดรินอย่างจำกัด

เป็นที่น่าสังเกตว่าอัตราการเติบโตของการบริโภคโพลีอีเทอร์โพลีออลโดยพื้นฐานแล้วสอดคล้องกับอัตราการเติบโตของเศรษฐกิจจีน และการเติบโตในระดับอุตสาหกรรมน้อยกว่า 6% ซึ่งต่ำกว่าอัตราการเติบโตของอุปทานของอีพอกซีโพรเพนอย่างมาก ซึ่งหมายความว่าแม้อัตราการเติบโตของผู้บริโภคจะค่อนข้างช้า แต่การเติบโตอย่างรวดเร็วของอุปทานจะยิ่งทำให้สภาพแวดล้อมด้านอุปทานและอุปสงค์ของตลาดอีพอกซีโพรเพนแย่ลงไปอีก อันที่จริง ปี 2023 อาจเป็นปีแรกที่อุตสาหกรรมอีพอกซีโพรเพนของจีนมีอุปทานล้นตลาด และความเป็นไปได้ของภาวะอุปทานล้นตลาดในระยะยาวยังคงสูง

อีพอกซีโพรเพน ซึ่งเป็นผลิตภัณฑ์เปลี่ยนผ่านในอุตสาหกรรมเคมีของจีนที่กำลังพัฒนาอย่างรวดเร็ว มีลักษณะเฉพาะที่โดดเด่น จำเป็นต้องมีคุณสมบัติความเป็นเนื้อเดียวกันและขนาดที่พอเหมาะ ขณะเดียวกันก็มีข้อจำกัดด้านการลงทุนและเทคโนโลยีที่ค่อนข้างต่ำ และสามารถเข้าถึงวัตถุดิบได้ง่าย นอกจากนี้ ยังจำเป็นต้องมีคุณสมบัติระดับกลางในห่วงโซ่อุตสาหกรรม ซึ่งหมายความว่าสามารถขยายห่วงโซ่อุตสาหกรรมไปยังขั้นตอนปลายน้ำได้ ผลิตภัณฑ์ประเภทนี้มีบทบาทสำคัญในการพัฒนาอุตสาหกรรมเคมีอย่างมีประสิทธิภาพ แต่ก็มีความเสี่ยงที่จะเกิดภาวะช็อกจากภาวะเนื้อเดียวกันในตลาดได้เช่นกัน

ดังนั้น สำหรับองค์กรที่ผลิตโพรเพนอีพอกซี การสร้างความแตกต่างในการพัฒนาห่วงโซ่อุตสาหกรรมท่ามกลางการแข่งขันในตลาดที่รุนแรง และการใช้เทคโนโลยีขั้นสูงเพื่อลดต้นทุนการผลิต จึงกลายเป็นปัจจัยสำคัญในการพิจารณาเชิงกลยุทธ์สำหรับการพัฒนาในอนาคต

เวลาโพสต์: 28 ก.พ. 2567