ตลาดบิสฟีนอลเอตกต่ำลงซ้ำแล้วซ้ำเล่า ห่วงโซ่อุตสาหกรรมทั้งหมดไม่ดี มีปัญหาในการสนับสนุนปลายทาง ความต้องการต่ำ ประกอบกับราคาน้ำมันที่ร่วงลง ห่วงโซ่อุตสาหกรรมปล่อยข้อมูลเชิงลบ ตลาดขาดการสนับสนุนที่ดีที่มีประสิทธิผล คาดว่าตลาดในระยะสั้นยังคงมีโอกาสลดลง

ราคาตลาดเอพิคลอโรไฮดรินลดลง ราคาวัตถุดิบโพรพิลีนและกลีเซอรอลล่าสุดลดลง ปัจจัยสนับสนุนด้านต้นทุนอ่อนตัวลง ความต้องการปลายน้ำอ่อนแอ ประกอบกับข่าวการกลับมาเปิดตลาดอุปกรณ์บางรายการ ภาวะตลาดขาลงแผ่ขยายออกไป ผู้ถือครองสินค้าเพื่อการส่งออกมีกำไร จุดศูนย์ถ่วงในการเจรจาต่อรองของตลาดเอพิคลอโรไฮดรินลดลง ราคาปิดตลาดลดลงเหลือเพียง 16,000 หยวน/ตัน

การเรซินอีพอกซีตลาดมีความชัดเจนในเรื่องวัตถุดิบ แนวโน้มขาลงของสินค้าปลายน้ำยังคงแข็งแกร่ง ความกระตือรือร้นในการซื้อยังต่ำมาก ส่งผลให้การขนส่งของโรงงานเรซินอยู่ภายใต้แรงกดดัน ราคาต่ำมาก ราคาต่ำเป็นพิเศษยังคงปรากฏขึ้น แม้จะมีราคาที่ต่ำ แต่สถานการณ์ตลาดที่เลวร้ายกว่านั้น คาดว่าตลาดเรซินอีพอกซีจะยังคงลดลงต่อไปในอนาคต

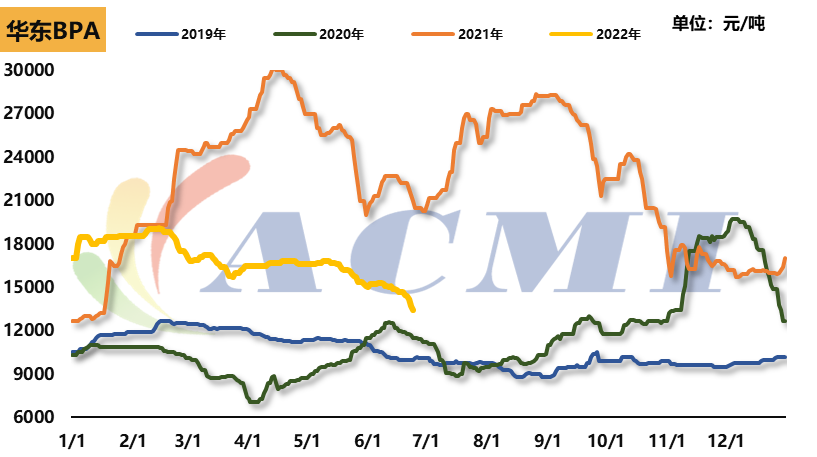

บิสฟีนอล เอ

แหล่งที่มาของข้อมูล: CERA/ACMI

ราคา: สัปดาห์ที่แล้ว ตลาดบิสฟีนอลเอในประเทศร่วงลงอย่างรวดเร็ว ณ วันที่ 24 มิถุนายน ราคาอ้างอิงของบิสฟีนอลเอในภาคตะวันออกของจีนอยู่ที่ประมาณ 13,400 หยวนต่อตัน ลดลง 1,300 หยวนจากสัปดาห์ที่แล้ว สัปดาห์นี้ การประมูลสองรอบของบริษัทเจ้อเจียงปิโตรเคมีคัลสิ้นสุดลงในรอบเดียว ราคาประมูลรวมลดลงประมาณ 1,200 หยวนต่อตัน โดยเฉพาะอย่างยิ่งราคาประมูลในวันพฤหัสบดีลดลงเกือบ 1,000 หยวน ส่งผลให้บรรยากาศตลาดซบเซาลงอย่างรวดเร็ว ราคาตลาดของบิสฟีนอลเอยังคงลดลงอย่างต่อเนื่อง หากพิจารณาจากมูลค่าต้นทุนทางทฤษฎีแล้ว ราคาของบิสฟีนอลเออยู่ต่ำกว่าเส้นต้นทุน

วัตถุดิบ: ตลาดฟีนอลคีโตนยังคงปรับตัวลดลงอย่างต่อเนื่องในสัปดาห์ที่ผ่านมา ราคาอ้างอิงล่าสุดของอะซิโตนทรงตัวชั่วคราวที่ 5,650 หยวนต่อตัน และราคาอ้างอิงล่าสุดของฟีนอลอยู่ที่ 10,650 หยวนต่อตัน ลดลงประมาณ 300 หยวนจากสัปดาห์ที่แล้ว

ความต้องการ: เรซินอีพอกซีและพีซีปลายน้ำมีปริมาณลดลงอย่างมาก โดยเฉพาะเรซินอีพอกซี ความต้องการใช้ไฟฟ้าของโรงงานหลักลดลง บางหน่วยปิดซ่อมบำรุง ห่วงโซ่อุตสาหกรรมปรับตัวลดลงอย่างต่อเนื่อง

อุปกรณ์: อุปกรณ์ Nantong Xingchen ถูกปิดเพื่อการบำรุงรักษา และอัตราการเปิดอุปกรณ์อุตสาหกรรมโดยรวมอยู่ที่ประมาณ 70%

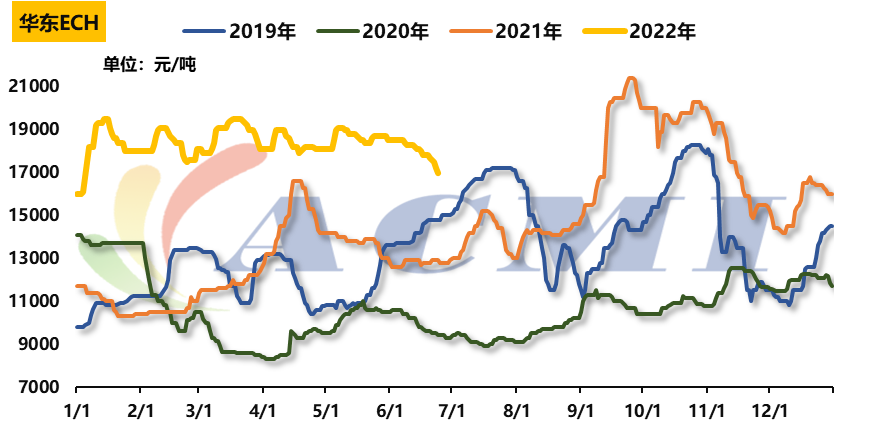

เอพิคลอโรไฮดริน

แหล่งที่มาของข้อมูล: CERA/ACMI

ราคา: ตลาดเอพิคลอโรไฮดรินในประเทศยังคงลดลงในสัปดาห์ที่แล้ว โดย ณ วันที่ 24 มิถุนายน ราคาอ้างอิงของเอพิคลอโรไฮดรินในตลาดจีนตะวันออกอยู่ที่ 17,000 หยวนตัน และราคาของวัตถุดิบก็ลดลง 800 หยวนเมื่อเทียบกับสัปดาห์ที่แล้ว

วัตถุดิบ: ราคาอ้างอิงล่าสุดของโพรพิลีนอยู่ที่ 7,750 หยวนต่อตัน ลดลง 150 หยวนจากสัปดาห์ที่แล้ว ส่วนราคาอ้างอิงล่าสุดของกลีเซอรอล 99.5% ในจีนตะวันออกอยู่ที่ 12,400 หยวนต่อตัน ลดลง 400 หยวนจากสัปดาห์ที่แล้ว

ความต้องการ: อัตราการเริ่มต้นของอุตสาหกรรมเรซินอีพอกซีลดลงอย่างมาก ในช่วงก่อนหน้าที่ความต้องการลดลง ความต้องการก็ลดลงอีก และแรงกดดันด้านการขนส่งต่อผู้ผลิตอีพิคลอโรไฮดรินก็เพิ่มขึ้น ส่วนใหญ่มาจากราคาที่ลดลงและการชำระบัญชี นอกจากนี้ โรงงานแปรรูปโพรพิลีนขนาด 130,000 ตันต่อปีของมณฑลเจียงซูไห่ซิงยังมีแผนเริ่มต้นใหม่ในระยะสั้น ซึ่งส่งผลกระทบทางลบต่อตลาด

การติดตั้ง: โรงงานผลิตขนาด 60,000 ตันต่อปีของ Hebei Jiao เริ่มดำเนินการอีกครั้ง โรงงานผลิตขนาด 130,000 ตันต่อปีของ Jiangsu Haixing คาดว่าจะกลับมาดำเนินการได้ภายในสิ้นเดือนกรกฎาคม โรงงานผลิตขนาด 60,000 ตันต่อปีของ Shandong Xinyue หยุดให้บริการ โรงงานผลิตขนาด 150,000 ตันต่อปีของ Jiangsu Ruiheng หยุดให้บริการเพื่อการบำรุงรักษา และโรงงานผลิตขนาด 75,000 ตันต่อปีของ Shandong Binhua หยุดให้บริการ อัตราการดำเนินงานโดยรวมของภาคส่วนนี้อยู่ที่ประมาณ 50%

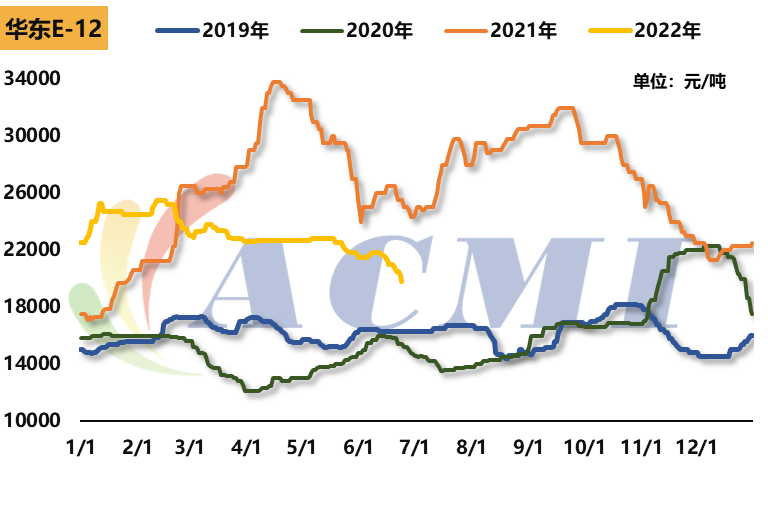

เรซินอีพอกซี

แหล่งที่มาของข้อมูล: CERA/ACMI

ราคา: สัปดาห์ที่แล้ว ตลาดเรซินอีพอกซีสองประเภทเคลื่อนไหวลดลงอย่างรวดเร็ว โดยเมื่อวันที่ 24 มิถุนายน ราคาอ้างอิงของเรซินอีพอกซีแบบของเหลวในจีนตะวันออกอยู่ที่ 22,500 หยวนต่อตัน ลดลง 1,000 หยวนจากสัปดาห์ก่อนหน้า และราคาอ้างอิงของเรซินอีพอกซีแบบแข็งอยู่ที่ 19,800 หยวนต่อตัน ลดลง 1,200 หยวนจากสัปดาห์ก่อนหน้า

วัตถุดิบ: ห่วงโซ่อุตสาหกรรมเรซินอีพอกซีร่วงลงอย่างรวดเร็วในสัปดาห์นี้ ราคาบิสฟีนอลเอลดลง 1,300 หยวน/ตัน เป็นเวลาหนึ่งสัปดาห์ ขณะที่ราคาอีพิคลอโรไฮดรินลดลง 800 หยวน/ตัน ส่วนใหญ่อยู่ในภาวะที่ปริมาณการผลิตลดลง แรงหนุนจากราคาเรซินอีพอกซีอ่อนตัวลงอย่างมาก และการซื้อวัตถุดิบปลายน้ำก็ไม่เพียงพอในช่วงที่ตลาดกำลังตกต่ำ

ความต้องการ: ต้นสัปดาห์นี้ ตลาดเรซินอีพอกซียังคงมีแนวโน้มลดลงอย่างต่อเนื่อง ราคาเรซินอีพอกซีแบบเหลวและแบบแข็งลดลงจนถึงระดับต้นทุน และโรงงานบางแห่งได้ประกาศหยุดการผลิตและซ่อมบำรุงภายใต้แรงกดดันจากสินค้าคงคลัง ขณะที่ผู้ประกอบการรายอื่นๆ ได้ลดปริมาณการผลิตลงเพื่อหลีกเลี่ยงความเสี่ยง

โรงงานผลิตเรซินเหลวอื่นๆ ได้ลดภาระเชิงลบลง และอัตราการเริ่มต้นโดยรวมของเรซินเหลวอยู่ที่ประมาณ 50% ส่วนอัตราการเริ่มต้นของเรซินแข็งอยู่ที่ 3-4%

Chemwin เป็นบริษัทการค้าวัตถุดิบเคมีในประเทศจีน ตั้งอยู่ในเขตผู่ตงใหม่เซี่ยงไฮ้ มีท่าเรือ ท่าเทียบเรือ สนามบิน และเครือข่ายการขนส่งทางรถไฟ และในเซี่ยงไฮ้ กวางโจว เจียงอิน ต้าเหลียน และหนิงโปโจวซานในประเทศจีน มีคลังสินค้าเคมีและสารเคมีอันตราย มีความจุในการจัดเก็บวัตถุดิบเคมีตลอดทั้งปีมากกว่า 50,000 ตัน และมีสินค้าเพียงพอchemwin E-mail: service@skychemwin.com whatsapp:19117288062 Phone:+86 4008620777 +86 19117288062

เวลาโพสต์: 28 มิ.ย. 2565