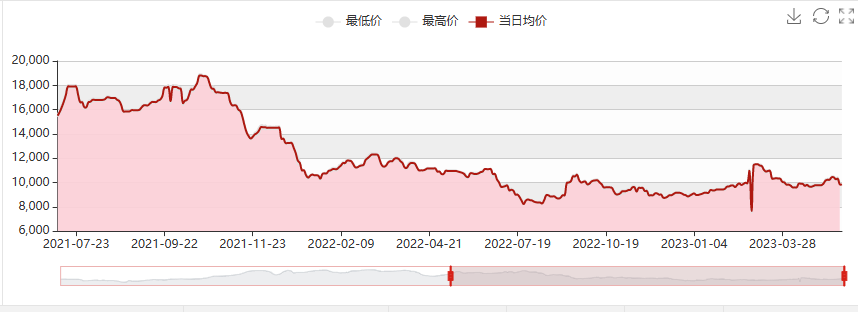

ในช่วงวันหยุดยาวเดือนพฤษภาคม เนื่องจากเหตุการณ์ระเบิดไฮโดรเจนเปอร์ออกไซด์ที่โรงงาน Luxi Chemical ทำให้การกลับมาดำเนินการผลิต HPPO สำหรับวัตถุดิบโพรพิลีนต้องล่าช้าออกไป การผลิต PO/SM ประจำปีของ Hangjin Technology ที่ 80,000 ตัน และ Wanhua Chemical ที่ 300,000/65,000 ตัน ต้องหยุดดำเนินการซ่อมบำรุงอย่างต่อเนื่อง การลดลงของอุปทานโพรเพนอีพอกซีในระยะสั้นส่งผลให้ราคาเพิ่มขึ้นอย่างต่อเนื่องเป็น 10,200-10,300 หยวน/ตัน โดยเพิ่มขึ้นเกือบ 600 หยวน/ตัน อย่างไรก็ตาม ด้วยการส่งออกขนาดใหญ่ของบริษัท Jincheng Petrochemical การกลับมาดำเนินการผลิตของโรงไฟฟ้า Sanyue Factory อีกครั้งเนื่องจากท่อระเบิด และการเปิดดำเนินการของโรงงาน Ningbo Haian Phase I ทำให้อุปทานของโพรพิลีนและผลิตภัณฑ์ป้องกันสิ่งแวดล้อมเพิ่มขึ้นอย่างมาก ความต้องการผลิตภัณฑ์ปลายน้ำยังคงอ่อนแอ และผู้ประกอบการยังคงมีความกังวลเกี่ยวกับภาวะเศรษฐกิจตกต่ำ ดังนั้นจึงจำเป็นต้องจัดซื้ออย่างระมัดระวัง นอกจากนี้ โพลีเอเทอร์ของ Covestro ในสหรัฐอเมริกายังทำให้การแข่งขันในตลาดท่าเรือรุนแรงขึ้น ส่งผลให้ตลาดลดลงอย่างรวดเร็วจากอีพอกซีโพรเพนเป็นโพลีเอเทอร์ ณ วันที่ 16 พฤษภาคม ราคาโรงงานหลักในมณฑลซานตงลดลงเหลือ 9,500-9,600 หยวน/ตัน และราคาอุปกรณ์ใหม่บางรายการเพิ่มขึ้นเป็น 9,400 หยวน/ตัน

พยากรณ์ตลาดอีพอกซีโพรเพนปลายเดือนพฤษภาคม

ด้านต้นทุน: ราคาโพรพิลีนลดลงอย่างมาก ช่วงราคาคลอรีนเหลวผันผวน และการสนับสนุนโพรพิลีนมีจำกัด จากราคาคลอรีนเหลวปัจจุบันที่ -300 หยวน/ตัน โพรพิลีน 6710 กำไรจากการใช้คลอโรไฮดรินอยู่ที่ 1,500 หยวน/ตัน ซึ่งถือว่าค่อนข้างสูง

ด้านอุปทาน: อุปกรณ์ Zhenhai เฟส 1 จะเริ่มดำเนินการภายใน 7-8 วัน โดยโหลดจะเต็มเกือบหมด คาดว่า Jiangsu Yida และ Qixiang Tengda จะกลับมาดำเนินการอีกครั้ง เมื่อเทียบกับเดือนเมษายน ยอดขายจากภายนอกของ Jincheng Petrochemical เพิ่มขึ้นอย่างมีนัยสำคัญ ปัจจุบัน มีเพียงอุปกรณ์ลดโหลดของ Shell และ Jiahong New Materials (การจอดเพื่อแก้ปัญหาการขาดแคลน ไม่มีสินค้าคงคลังสำหรับการขาย มีแผนจะเริ่มดำเนินการตั้งแต่วันที่ 20-25 พฤษภาคม และส่งมอบหลังจากเริ่มดำเนินการ) และอุปกรณ์ Wanhua PO/SM (300,000/65,000 ตันต่อปี) เท่านั้นที่จะได้รับการบำรุงรักษาอย่างต่อเนื่องประมาณ 45 วัน ตั้งแต่วันที่ 8 พฤษภาคมเป็นต้นไป

ด้านอุปสงค์: กิจกรรมของตลาดอสังหาริมทรัพย์ภายในประเทศลดลง และตลาดยังคงเผชิญกับแรงกดดันขาลง อัตราการฟื้นตัวของอุปสงค์โพลียูรีเทนปลายน้ำค่อนข้างช้าและความเข้มข้นค่อนข้างต่ำ: ฤดูร้อนเริ่มลดลง อุณหภูมิค่อยๆ สูงขึ้น และอุตสาหกรรมฟองน้ำเข้าสู่ช่วงนอกฤดูกาล ความต้องการในตลาดรถยนต์ยังคงอ่อนแอ และความต้องการที่แท้จริงยังไม่ได้รับการปลดปล่อยอย่างเต็มที่ เครื่องใช้ไฟฟ้าภายในบ้าน/วิศวกรรมท่อส่งฉนวนภาคเหนือ/โครงการก่อสร้างห้องเย็นบางโครงการจำเป็นต้องได้รับการตอบรับ และผลการดำเนินงานอยู่ในระดับปานกลาง

โดยรวมแล้ว คาดว่าตลาดอีพอกซีโพรเพนในประเทศจะยังคงอ่อนแอในช่วงปลายเดือนพฤษภาคม โดยราคาจะลดลงต่ำกว่า 9,000 จุด

เวลาโพสต์: 17 พฤษภาคม 2566