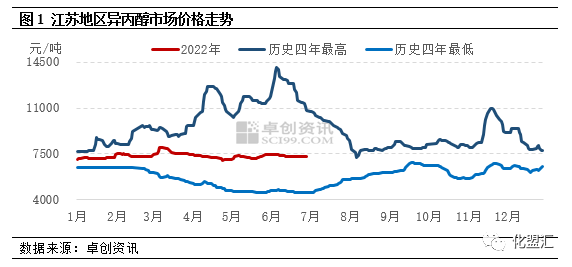

ในช่วงครึ่งแรกของปี 2565 ตลาดไอโซโพรพานอลโดยรวมถูกครอบงำด้วยความผันผวนระดับกลางและต่ำ ยกตัวอย่างเช่น ตลาดมณฑลเจียงซู ราคาตลาดเฉลี่ยในช่วงครึ่งแรกของปีอยู่ที่ 7,343 หยวน/ตัน เพิ่มขึ้น 0.62% เมื่อเทียบกับเดือนก่อนหน้า และลดลง 11.17% เมื่อเทียบกับปีก่อนหน้า โดยราคาสูงสุดอยู่ที่ 8,000 หยวน/ตัน ซึ่งปรากฏในช่วงกลางเดือนมีนาคม ราคาต่ำสุดอยู่ที่ 7,000 หยวน/ตัน และปรากฏในช่วงปลายเดือนเมษายน ส่วนต่างของราคาระหว่างราคาสูงสุดและราคาต่ำอยู่ที่ 1,000 หยวน/ตัน โดยมีแอมพลิจูดอยู่ที่ 14.29%

แอมพลิจูดความผันผวนของช่วงมีจำกัด

ในช่วงครึ่งแรกของปี 2565 ตลาดไอโซโพรพานอลมีแนวโน้มปรับตัวสูงขึ้นก่อนแล้วจึงปรับตัวลดลง แต่ความผันผวนค่อนข้างจำกัด ตั้งแต่เดือนมกราคมถึงกลางเดือนมีนาคม ตลาดไอโซโพรพานอลปรับตัวสูงขึ้นอย่างน่าตกใจ ในช่วงต้นเทศกาลตรุษจีน กิจกรรมการซื้อขายในตลาดค่อยๆ ลดลง คำสั่งซื้อส่วนใหญ่อยู่ในภาวะรอและดูสถานการณ์ และราคาตลาดผันผวนอยู่ระหว่าง 7,050-7,250 หยวน/ตัน หลังจากกลับจากเทศกาลตรุษจีน ตลาดอะซิโตนและโพรพิลีนซึ่งเป็นวัตถุดิบต้นน้ำก็ปรับตัวสูงขึ้นในระดับที่แตกต่างกัน ส่งผลให้โรงงานไอโซโพรพานอลมีความกระตือรือร้นมากขึ้น การเจรจาตลาดไอโซโพรพานอลภายในประเทศพุ่งสูงขึ้นอย่างรวดเร็วเป็น 7,500-7,550 หยวน/ตัน แต่ตลาดก็ค่อยๆ ลดลงเหลือ 7,250-7,300 หยวน/ตัน เนื่องจากอุปสงค์ปลายน้ำฟื้นตัวอย่างเชื่องช้า ในเดือนมีนาคม อุปสงค์ส่งออกมีความแข็งแกร่ง โรงงานไอโซโพรพานอลบางแห่งถูกส่งออกไปยังท่าเรือ และราคาล่วงหน้าของน้ำมันดิบ WTI พุ่งสูงเกิน 120 ดอลลาร์สหรัฐต่อบาร์เรลอย่างรวดเร็ว อุปทานของโรงงานไอโซโพรพานอลและตลาดยังคงเพิ่มขึ้นอย่างต่อเนื่อง ภายใต้กระแสการซื้อของอุตสาหกรรมปลายน้ำ ความตั้งใจซื้อจึงเพิ่มขึ้น ในช่วงกลางเดือนมีนาคม ราคาตลาดพุ่งสูงขึ้นถึงระดับสูงที่ 7,900-8,000 หยวนต่อตัน ตั้งแต่เดือนมีนาคมถึงปลายเดือนเมษายน ตลาดไอโซโพรพานอลยังคงปรับตัวลดลงอย่างต่อเนื่อง ในด้านหนึ่ง หน่วยผลิตไอโซโพรพานอลของหนิงปัวจูฮัวประสบความสำเร็จในการส่งออกและส่งออกในเดือนมีนาคม ทำให้ดุลยภาพระหว่างอุปทานและอุปสงค์ของตลาดถูกทำลายลงอีกครั้ง ในอีกแง่หนึ่ง ในเดือนเมษายน ความสามารถในการขนส่งโลจิสติกส์ในภูมิภาคลดลง ส่งผลให้อุปสงค์การค้าภายในประเทศหดตัวลงอย่างค่อยเป็นค่อยไป ใกล้เดือนเมษายน ราคาตลาดลดลงกลับมาอยู่ที่ระดับต่ำที่ 7,000-7,100 หยวนต่อตัน ในช่วงเดือนพฤษภาคมถึงมิถุนายน ตลาดไอโซโพรพานอลถูกครอบงำด้วยความผันผวนระยะสั้น หลังจากราคาลดลงอย่างต่อเนื่องในเดือนเมษายน สถานการณ์ภายในประเทศบางส่วนแอลกอฮอล์ไอโซโพรพิลหน่วยผลิตถูกปิดเพื่อซ่อมบำรุง และราคาตลาดตึงตัว แต่ความต้องการภายในประเทศยังคงทรงตัว หลังจากสต็อกสินค้าส่งออกเสร็จสิ้น ราคาตลาดยังไม่ปรับตัวเพิ่มขึ้นเพียงพอ ในระยะนี้ ราคาตลาดหลักอยู่ที่ 7,200-7,400 หยวน/ตัน

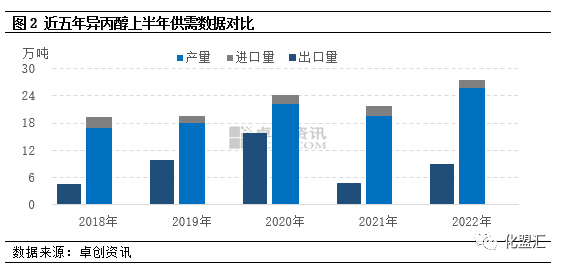

แนวโน้มการเพิ่มขึ้นของอุปทานรวมนั้นชัดเจน และความต้องการส่งออกก็ฟื้นตัวเช่นกัน

ในด้านการผลิตภายในประเทศ: หน่วยผลิตไอโซโพรพานอลขนาด 50,000 ตันต่อปีของหนิงปัวจู่หัวผลิตและส่งออกได้สำเร็จในเดือนมีนาคม แต่ในขณะเดียวกัน หน่วยผลิตไอโซโพรพานอลขนาด 50,000 ตันต่อปีของตงอิ๋งไห่เค่อก็ถูกรื้อถอน ตามระเบียบวิธีของ Zhuochuang Information หน่วยผลิตไอโซโพรพานอลนี้ถูกถอดออกจากกำลังการผลิต ทำให้กำลังการผลิตไอโซโพรพานอลภายในประเทศคงที่ที่ 1.158 ล้านตัน ในด้านผลผลิต ความต้องการส่งออกในช่วงครึ่งปีแรกอยู่ในเกณฑ์ดี และผลผลิตมีแนวโน้มเพิ่มขึ้น ตามสถิติของ Zhuochuang Information ในช่วงครึ่งปีแรกของปี 2565 ผลผลิตไอโซโพรพานอลของจีนจะอยู่ที่ประมาณ 255,900 ตัน เพิ่มขึ้น 60,000 ตันเมื่อเทียบกับปีก่อนหน้า โดยมีอัตราการเติบโต 30.63%

การนำเข้า: ปริมาณการนำเข้ามีแนวโน้มลดลง เนื่องจากอุปทานภายในประเทศที่เพิ่มขึ้นและอุปทานและอุปสงค์ภายในประเทศที่ล้นเกิน นับตั้งแต่เดือนมกราคมถึงมิถุนายน พ.ศ. 2565 จีนนำเข้าแอลกอฮอล์ไอโซโพรพิลทั้งหมดประมาณ 19,300 ตัน ลดลง 2,200 ตัน หรือ 10.23% เมื่อเทียบกับปีก่อนหน้า

ในด้านการส่งออก: ปัจจุบัน แรงกดดันด้านอุปทานภายในประเทศยังไม่ลดลง และโรงงานบางแห่งยังคงพึ่งพาความต้องการส่งออกที่ผ่อนคลายลงเพื่อควบคุมสินค้าคงคลัง ตั้งแต่เดือนมกราคมถึงมิถุนายน 2565 ปริมาณการส่งออกไอโซโพรพานอลทั้งหมดของจีนจะอยู่ที่ประมาณ 89,300 ตัน เพิ่มขึ้น 42,100 ตัน หรือ 89.05% เมื่อเทียบกับช่วงเดียวกันของปีก่อน

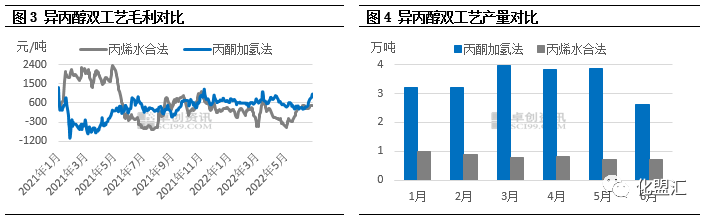

กำไรขั้นต้นและผลผลิตที่แตกต่างของกระบวนการคู่

จากการคำนวณแบบจำลองกำไรขั้นต้นเชิงทฤษฎีของไอโซโพรพานอล กำไรขั้นต้นเชิงทฤษฎีของกระบวนการไฮโดรจิเนชันอะซีโตนไอโซโพรพานอลในช่วงครึ่งปีแรกของปี 2565 จะอยู่ที่ 603 หยวน/ตัน สูงกว่าช่วงเดียวกันของปีก่อน 630 หยวน/ตัน สูงกว่าช่วงเดียวกันของปีก่อน 2,333.33% กำไรขั้นต้นเชิงทฤษฎีของกระบวนการไฮโดรจิเนชันโพรพิลีนไอโซโพรพานอลอยู่ที่ 120 หยวน/ตัน ลดลง 1,138 หยวน/ตัน ต่ำกว่าช่วงเดียวกันของปีก่อน 90.46% จากตารางเปรียบเทียบกำไรขั้นต้นของกระบวนการผลิตไอโซโพรพานอลทั้งสองกระบวนการ จะเห็นได้ว่าในปี 2565 แนวโน้มกำไรขั้นต้นเชิงทฤษฎีของกระบวนการผลิตไอโซโพรพานอลทั้งสองกระบวนการจะมีความแตกต่างกัน โดยระดับกำไรขั้นต้นเชิงทฤษฎีของกระบวนการไฮโดรจิเนชันด้วยอะซิโตนจะคงที่ และกำไรเฉลี่ยต่อเดือนโดยทั่วไปจะผันผวนอยู่ในช่วง 500-700 หยวน/ตัน แต่กำไรขั้นต้นเชิงทฤษฎีของกระบวนการไฮเดรชันด้วยโพรพิลีนเคยลดลงเกือบ 600 หยวน/ตัน เมื่อเปรียบเทียบกับทั้งสองกระบวนการแล้ว กำไรของกระบวนการไฮโดรจิเนชันด้วยอะซิโตนไอโซโพรพานอลนั้นดีกว่ากระบวนการไฮเดรชันด้วยโพรพิลีน

จากข้อมูลการผลิตและความต้องการไอโซโพรพานอลในช่วงไม่กี่ปีที่ผ่านมา อัตราการเติบโตของอุปสงค์ภายในประเทศยังไม่สอดคล้องกับอัตราการขยายกำลังการผลิต ในกรณีที่มีอุปทานส่วนเกินในระยะยาว ความสามารถในการทำกำไรเชิงทฤษฎีของโรงงานไอโซโพรพานอลได้กลายเป็นปัจจัยสำคัญที่กำหนดระดับการดำเนินงาน ในปี พ.ศ. 2565 กำไรขั้นต้นของกระบวนการอะซิโตนไฮโดรจิเนชันไอโซโพรพานอลจะยังคงสูงกว่ากระบวนการโพรพิลีนไฮเดรชัน ทำให้ผลผลิตของโรงงานอะซิโตนไฮโดรจิเนชันไอโซโพรพานอลสูงกว่ากระบวนการโพรพิลีนไฮเดรชันมาก จากการติดตามข้อมูลพบว่าในช่วงครึ่งแรกของปี พ.ศ. 2565 การผลิตไอโซโพรพานอลโดยอะซิโตนไฮโดรจิเนชันจะคิดเป็น 80.73% ของผลผลิตทั้งหมดของประเทศ

เน้นแนวโน้มด้านต้นทุนและความต้องการส่งออกในช่วงครึ่งปีหลัง

ในช่วงครึ่งหลังของปี 2565 จากมุมมองของปัจจัยพื้นฐานด้านอุปทานและอุปสงค์ ยังไม่มีหน่วยผลิตไอโซโพรพานอลใหม่เข้าสู่ตลาดในปัจจุบัน กำลังการผลิตไอโซโพรพานอลภายในประเทศจะยังคงอยู่ที่ 1.158 ล้านตัน และผลผลิตภายในประเทศส่วนใหญ่ยังคงผลิตโดยกระบวนการไฮโดรจิเนชันอะซิโตน ความเสี่ยงจากภาวะเศรษฐกิจโลกที่ซบเซาจะเพิ่มมากขึ้น ความต้องการส่งออกไอโซโพรพานอลจะอ่อนตัวลง ในขณะเดียวกัน ความต้องการปลายน้ำภายในประเทศจะฟื้นตัวอย่างช้าๆ หรือเกิดภาวะ "ช่วงพีคซีซั่นไม่รุ่งเรือง" ในช่วงครึ่งหลังของปี แรงกดดันด้านอุปทานและอุปสงค์จะยังคงไม่เปลี่ยนแปลง ในแง่ของต้นทุน เมื่อพิจารณาว่าจะมีโรงงานผลิตฟีนอลคีโตนแห่งใหม่บางแห่งเริ่มดำเนินการในช่วงครึ่งหลังของปี อุปทานของตลาดอะซิโตนจะยังคงสูงกว่าอุปสงค์ และราคาอะซิโตนซึ่งเป็นวัตถุดิบหลักจะยังคงผันผวนอยู่ในระดับปานกลางถึงต่ำ ในช่วงครึ่งหลังของปี ผลกระทบจากนโยบายขึ้นอัตราดอกเบี้ยของธนาคารกลางสหรัฐฯ และความเสี่ยงต่อภาวะเศรษฐกิจถดถอยในยุโรปและสหรัฐอเมริกา อาจส่งผลให้จุดศูนย์ถ่วงของราคาน้ำมันดิบในตลาดโลกปรับตัวลดลง ปัจจัยหลักที่ส่งผลต่อราคาโพรพิลีนคือต้นทุน ราคาตลาดโพรพิลีนในช่วงครึ่งหลังของปีจะลดลงเมื่อเทียบกับช่วงครึ่งปีแรก กล่าวโดยสรุป แรงกดดันด้านต้นทุนของผู้ประกอบการไอโซโพรพานอลในกระบวนการไฮโดรจิเนชันอะซิโตนยังไม่มากนักในขณะนี้ และคาดว่าแรงกดดันด้านต้นทุนของผู้ประกอบการไอโซโพรพานอลในกระบวนการไฮโดรจิเนชันโพรพิลีนจะคลี่คลายลง แต่ในขณะเดียวกัน เนื่องจากขาดแรงสนับสนุนด้านต้นทุนที่มีประสิทธิภาพ พลังการฟื้นตัวของตลาดไอโซโพรพานอลจึงยังไม่เพียงพอ คาดว่าตลาดไอโซโพรพานอลจะยังคงมีรูปแบบการฟื้นตัวแบบช็อกในช่วงครึ่งหลังของปี โดยพิจารณาจากแนวโน้มราคาอะซิโตนต้นน้ำและการเปลี่ยนแปลงของอุปสงค์ส่งออก

เชมวินเป็นบริษัทการค้าวัตถุดิบเคมีในประเทศจีน ตั้งอยู่ในเขตผู่ตงใหม่เซี่ยงไฮ้ มีเครือข่ายท่าเรือ สถานีขนส่ง สนามบิน และการขนส่งทางรถไฟ และมีคลังสินค้าเคมีและสารเคมีอันตรายในเซี่ยงไฮ้ กว่างโจว เจียงอิน ต้าเหลียน และหนิงโปโจวซาน ประเทศจีน จัดเก็บวัตถุดิบเคมีมากกว่า 50,000 ตันตลอดทั้งปี พร้อมอุปทานที่เพียงพอ ยินดีต้อนรับการซื้อและสอบถาม chemwinอีเมล:service@skychemwin.comwhatsapp: 19117288062 โทร: +86 4008620777 +86 19117288062

เวลาโพสต์: 16 ก.ย. 2565