ในช่วงครึ่งแรกของปี 2565 ราคาโพรพิลีนในตลาดภายในประเทศปรับตัวสูงขึ้นเล็กน้อยเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยต้นทุนที่สูงเป็นปัจจัยหลักที่สนับสนุนราคาโพรพิลีน อย่างไรก็ตาม กำลังการผลิตที่เพิ่มขึ้นอย่างต่อเนื่องส่งผลให้อุปทานในตลาดมีแรงกดดันเพิ่มขึ้น ประกอบกับราคาโพรพิลีนที่สูงขึ้น ทำให้กำไรโดยรวมของอุตสาหกรรมโพรพิลีนในครึ่งปีแรกลดลง ในช่วงครึ่งหลังของปี แรงกดดันด้านต้นทุนอาจลดลงเล็กน้อย ขณะที่อุปทานและอุปสงค์คาดว่าจะส่งผลดีต่อราคาโพรพิลีนในช่วงครึ่งหลังของปี คาดว่าราคาจะปรับตัวสูงขึ้นและลดลงตามลำดับ โดยระดับราคาเฉลี่ยอาจไม่สูงเท่ากับช่วงครึ่งปีแรก

ปัจจัยหลักที่มีผลต่อตลาดโพรพิลีนในประเทศในช่วงครึ่งปีแรกของปี 2565 มีดังนี้

1. ต้นทุนที่เพิ่มขึ้นอย่างมีนัยสำคัญในแต่ละปี ก่อให้เกิดแรงสนับสนุนที่ดีต่อราคาโพรพิลีน

2. แนวโน้มอุปทานรวมที่เพิ่มขึ้นซึ่งเป็นปัจจัยฉุดราคาโพรพิลีนให้เพิ่มขึ้น

3. ความต้องการที่เพิ่มขึ้นแต่กำไรจากการดำเนินงานลดลง ทำให้ราคาโพรพิลีนเพิ่มขึ้นอย่างจำกัด

วัตถุดิบโพรพิลีนเพิ่มขึ้นมากกว่าผลิตภัณฑ์ปลายน้ำ กำไรของห่วงโซ่อุตสาหกรรมลดลง

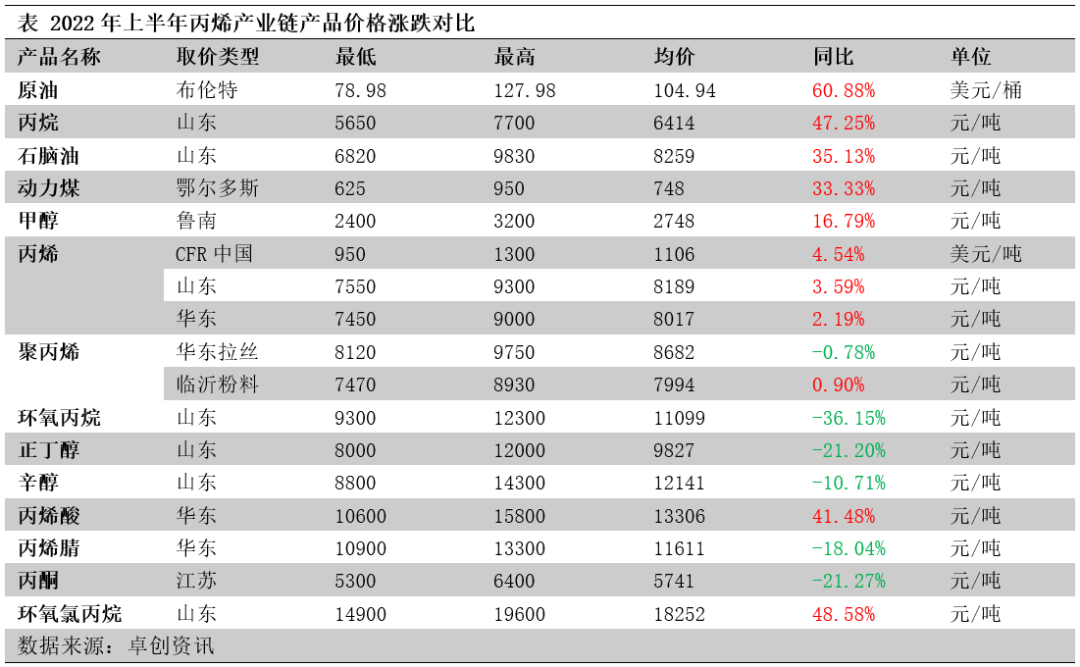

ในช่วงครึ่งแรกของปี 2565 ราคาผลิตภัณฑ์ในห่วงโซ่อุตสาหกรรมโพรพิลีนปรับตัวสูงขึ้นจากวัตถุดิบสู่ผลิตภัณฑ์ขั้นปลายตามลำดับ ดังจะเห็นได้จากตารางด้านล่าง ราคาน้ำมันดิบและโพรเพนซึ่งเป็นวัตถุดิบหลักของโพรพิลีนปรับตัวสูงขึ้นอย่างมีนัยสำคัญในช่วงครึ่งแรกของปี โดยเฉพาะอย่างยิ่งราคาน้ำมันดิบที่เพิ่มขึ้น 60.88% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ส่งผลให้ต้นทุนการผลิตโพรพิลีนเพิ่มขึ้นอย่างมีนัยสำคัญ เมื่อเทียบกับวัตถุดิบแล้ว ราคาโพรพิลีนในประเทศปรับตัวสูงขึ้นน้อยกว่า 4% เมื่อเทียบกับช่วงเดียวกันของปีก่อน ทำให้อุตสาหกรรมโพรพิลีนประสบภาวะขาดทุนอย่างมาก ราคาผลิตภัณฑ์ปลายน้ำโพรพิลีนลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยส่วนใหญ่ราคาโพรพิลีนออกไซด์ บิวทิลแอลกอฮอล์ อะคริโลไนไตรล์ และอะซิโตนลดลงอย่างมีนัยสำคัญ ความสามารถในการทำกำไรของผลิตภัณฑ์ปลายน้ำโพรพิลีนโดยทั่วไปลดลงในช่วงครึ่งแรกของปี เนื่องจากราคาวัตถุดิบที่สูงขึ้นและราคาผลิตภัณฑ์ที่ลดลง

ราคาโพรพิลีนเพิ่มขึ้นอย่างมากเมื่อเทียบเป็นรายปี ส่งผลให้ราคาโพรพิลีนดี

ต้นทุนเพิ่มขึ้นอย่างมีนัยสำคัญ โดยกระบวนการส่วนใหญ่ประสบภาวะขาดทุน กำไรของอุตสาหกรรมโพรพิลีนในปี 2565 อยู่ในระดับต่ำในช่วงครึ่งปีแรก โดยต้นทุนโพรพิลีนของกระบวนการผลิตต่างๆ เพิ่มขึ้นในอัตราที่แตกต่างกันเมื่อเทียบเป็นรายปี ประมาณ 15%-45% ซึ่งบ่งชี้ถึงราคาวัตถุดิบที่เพิ่มขึ้นอย่างมีนัยสำคัญ แม้ว่าจุดศูนย์ถ่วงของราคาโพรพิลีนจะเพิ่มขึ้นเช่นกัน แต่อัตราการเพิ่มขึ้นน้อยกว่า 4% ส่งผลให้กำไรของกระบวนการผลิตโพรพิลีนต่างๆ ลดลงอย่างมีนัยสำคัญเมื่อเทียบเป็นรายปี ประมาณ 60%-262% ยกเว้นโพรพิลีนที่ใช้ถ่านหินซึ่งมีกำไรเล็กน้อย กระบวนการผลิตโพรพิลีนอื่นๆ ประสบภาวะขาดทุนอย่างมาก

แนวโน้มอุปทานโพรพิลีนรวมเพิ่มขึ้น ส่งผลให้ราคาโพรพิลีนสูงขึ้น

กำลังการผลิตใหม่ยังคงถูกปล่อยออกมาอย่างต่อเนื่อง พร้อมกับการเติบโตอย่างต่อเนื่องของกำลังการผลิต ครึ่งแรกของปี 2564 ประกอบด้วยโรงกลั่นเจิ้นไห่ระยะที่สอง, หลี่หัวอี้, ฉีเซียง, ซินเยว่, ซินเจียงเหิงโหยว, ซือปัง, อันชิงไท่เหิงฟา, ซินไถ, เทียนจินป๋อหัว ฯลฯ โรงงานโพรพิลีนหลายแห่งได้เริ่มดำเนินการแล้ว กำลังการผลิตใหม่นี้ส่วนใหญ่กระจายอยู่ในมณฑลซานตงและภาคตะวันออกของจีน และมีการกระจายบางส่วนในภาคตะวันตกเฉียงเหนือ ภาคเหนือ และภาคกลางของจีน กระบวนการผลิตของกำลังการผลิตใหม่นี้ส่วนใหญ่ประกอบด้วย PDH, การแตกตัวแบบแยกส่วน, การแตกตัวแบบเร่งปฏิกิริยา, กระบวนการผลิต MTO และ MTP กำลังการผลิตโพรพิลีนใหม่ภายในประเทศเพิ่มขึ้น 3.58 ล้านตันในช่วงครึ่งแรกของปี 2565 และกำลังการผลิตโพรพิลีนรวมภายในประเทศเพิ่มขึ้นเป็น 53.58 ล้านตัน การปล่อยกำลังการผลิตโพรพิลีนใหม่ส่งผลให้การผลิตเพิ่มขึ้น โดยมีการผลิตโพรพิลีนในประเทศรวม 22.4 ล้านตันในช่วงครึ่งปีแรกของปี 2565 เพิ่มขึ้น 5.81% เมื่อเทียบกับช่วงเวลาเดียวกันในปี 2564

ราคานำเข้าเฉลี่ยเพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน และปริมาณการนำเข้าลดลงอย่างมาก ราคานำเข้าเฉลี่ยในช่วงครึ่งแรกของปี 2565 เพิ่มขึ้นเมื่อเทียบกับช่วงเดียวกันของปีก่อน และโอกาสในการทำกำไรจากสินค้านำเข้ามีจำกัด โดยเฉพาะอย่างยิ่ง ในเดือนเมษายน 2565 ปริมาณการนำเข้าโพรพิลีนภายในประเทศอยู่ที่เพียง 54,600 ตัน ซึ่งเป็นระดับต่ำสุดเป็นประวัติการณ์ในรอบ 14 ปีที่ผ่านมา คาดว่าปริมาณการนำเข้าโพรพิลีนทั้งหมดในช่วงครึ่งแรกของปี 2565 จะอยู่ที่ 965,500 ตัน ลดลง 22.46% จากช่วงเดียวกันของปี 2564 เนื่องจากอุปทานโพรพิลีนภายในประเทศยังคงเพิ่มขึ้นอย่างต่อเนื่อง ส่วนแบ่งตลาดการนำเข้าจึงถูกบีบรัดมากขึ้น ซึ่งสอดคล้องกับที่ตลาดคาดการณ์ไว้

ความต้องการโพรพิลีนเพิ่มขึ้น แต่กำไรปลายน้ำลดลง ทำให้ราคาโพรพิลีนเพิ่มขึ้นอย่างจำกัด

การบริโภคโพรพิลีนเติบโตขึ้นทุกปีจากการเปิดตัวกำลังการผลิตปลายน้ำใหม่ ในช่วงครึ่งแรกของปี 2565 มีการเปิดดำเนินการโรงงานปลายน้ำหลายแห่ง ได้แก่ โรงงาน Lianhong New Materials, โรงงานโพลีโพรพิลีน Weifang Shu Skin Kang, โรงกลั่น Lijin, โรงงานอะคริโลไนไตรล์ Tianchen Qixiang, โรงงาน Zhenhai II, โรงงานโพรพิลีนออกไซด์ Tianjin Bohua และโรงงานอะซิโตน ZPCC ซึ่งผลักดันการเติบโตของการบริโภคโพรพิลีน กำลังการผลิตปลายน้ำใหม่ยังกระจุกตัวอยู่ในมณฑลซานตงและภาคตะวันออกของจีน โดยมีการจำหน่ายเพียงเล็กน้อยในภาคเหนือของจีน ในช่วงครึ่งแรกของปี 2565 ปริมาณการบริโภคโพรพิลีนปลายน้ำภายในประเทศอยู่ที่ 23.74 ล้านตัน เพิ่มขึ้น 7.03% เมื่อเทียบกับช่วงเวลาเดียวกันของปี 2564

ผู้ประกอบการในประเทศกำลังส่งออกอย่างแข็งขัน และปริมาณการส่งออกโพรพิลีนก็เพิ่มขึ้นเมื่อเทียบกับปีก่อนหน้า ด้วยการขยายตัวอย่างรวดเร็วของกำลังการผลิตโพรพิลีนภายในประเทศและแรงกดดันด้านการแข่งขันที่เพิ่มขึ้นอย่างมากในตลาด โรงงานหลักบางแห่งจึงแสวงหาโอกาสในการส่งออกอย่างแข็งขัน ประกอบกับช่วงการเก็งกำไร (arbitrage space phase) ที่เกิดขึ้น ปริมาณการส่งออกโพรพิลีนจึงเพิ่มขึ้นอย่างมีนัยสำคัญเมื่อเทียบกับปีก่อนหน้า

กำไรของผลิตภัณฑ์ปลายน้ำหดตัว ความสามารถในการรับราคาวัตถุดิบลดลง ในช่วงครึ่งแรกของปี 2565 ราคาวัตถุดิบปรับตัวสูงขึ้น ขณะที่ราคาผลิตภัณฑ์ปลายน้ำโพรพิลีนลดลงเป็นหลัก ส่งผลให้ความสามารถในการทำกำไรของผลิตภัณฑ์ปลายน้ำโพรพิลีนโดยรวมลดลง ในบรรดาผลิตภัณฑ์เหล่านี้ ความสามารถในการทำกำไรของบิวทานอลและกรดอะคริลิกค่อนข้างคงที่ และความสามารถในการทำกำไรของ ECH ที่ได้จากโพรพิลีนก็เพิ่มขึ้น อย่างไรก็ตาม กำไรจากผงโพลีโพรพิลีน อะคริโลไนไตรล์ ฟีนอลคีโตน และโพรพิลีนออกไซด์ ล้วนลดลงอย่างมาก และโพลีโพรพิลีนปลายน้ำหลักก็ประสบภาวะขาดทุนในระยะยาว ความสามารถในการรับวัตถุดิบของโรงงานปลายน้ำโพรพิลีนลดลง และความต้องการซื้อก็ลดลง ซึ่งส่งผลกระทบต่อความต้องการโพรพิลีนในระดับหนึ่ง

คาดราคาโพรพิลีนครึ่งปีหลังจะขึ้นแล้วลง โดยราคาเฉลี่ยไม่สูงเท่าครึ่งปีแรก

ในด้านต้นทุน ราคาของวัตถุดิบมีแนวโน้มลดลงในช่วงครึ่งปีหลัง และการสนับสนุนต้นทุนโพรพิลีนอาจอ่อนตัวลงเล็กน้อย

ในด้านอุปทาน การนำเข้าค่อนข้างต่ำในช่วงครึ่งปีแรก และคาดว่าจะเพิ่มขึ้นเล็กน้อยในช่วงครึ่งปีหลัง เนื่องจากการนำเข้าค่อยๆ ฟื้นตัว ในช่วงครึ่งปีหลัง ยังคงมีแผนการผลิตภายในประเทศใหม่ที่จะนำมาใช้ ปริมาณอุปทานโพรพิลีนยังคงขยายตัวอย่างต่อเนื่อง แรงกดดันด้านอุปทานในตลาดยังไม่ลดลง และผลกระทบด้านอุปทานยังคงรุนแรง

ด้านอุปสงค์ รายได้และสถานะการเริ่มต้นผลิตของโพลีโพรพีลีนหลักจากปลายน้ำยังคงเป็นปัจจัยสำคัญที่ส่งผลต่ออุปสงค์โพรพีลีน ส่วนอุปสงค์ปลายน้ำอื่นๆ คาดว่าค่อนข้างคงที่ แรงกดดันด้านลบอาจเพิ่มขึ้นในเดือนพฤศจิกายนและธันวาคม

โดยรวมแล้ว ราคาโพรพิลีนในช่วงครึ่งหลังของปีมีแนวโน้มปรับตัวสูงขึ้นและลดลงตามลำดับ และจุดศูนย์ถ่วงราคาเฉลี่ยอาจไม่สูงเท่ากับช่วงครึ่งปีแรก คาดว่าจุดศูนย์ถ่วงราคาเฉลี่ยของตลาดโพรพิลีนในมณฑลซานตงในช่วงครึ่งหลังของปีจะอยู่ที่ 7,700-7,800 หยวน/ตัน โดยมีช่วงราคาอยู่ระหว่าง 7,000-8,300 หยวน/ตัน

เชมวินเป็นบริษัทการค้าวัตถุดิบเคมีในประเทศจีน ตั้งอยู่ในเขตผู่ตงใหม่เซี่ยงไฮ้ มีเครือข่ายท่าเรือ สถานีขนส่ง สนามบิน และการขนส่งทางรถไฟ และมีคลังสินค้าเคมีและสารเคมีอันตรายในเซี่ยงไฮ้ กว่างโจว เจียงอิน ต้าเหลียน และหนิงโปโจวซาน ประเทศจีน จัดเก็บวัตถุดิบเคมีมากกว่า 50,000 ตันตลอดทั้งปี พร้อมอุปทานที่เพียงพอ ยินดีต้อนรับการซื้อและสอบถาม chemwinอีเมล:service@skychemwin.comwhatsapp: 19117288062 โทร: +86 4008620777 +86 19117288062

เวลาโพสต์: 18 ก.ค. 2565