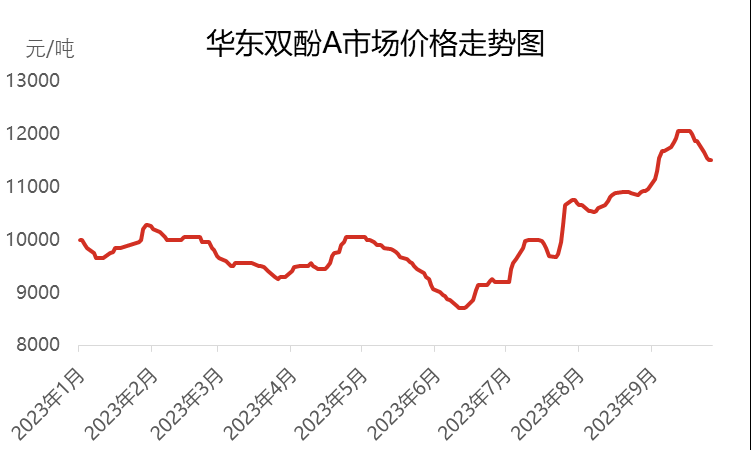

ในไตรมาสที่ 1 และ 2 ของปี 2566 ตลาดบิสฟีนอลเอภายในประเทศจีนมีแนวโน้มที่ค่อนข้างอ่อนแอ และร่วงลงสู่ระดับต่ำสุดในรอบ 5 ปีในเดือนมิถุนายน โดยราคาลดลงเหลือ 8,700 หยวนต่อตัน อย่างไรก็ตาม หลังจากเข้าสู่ไตรมาสที่ 3 ตลาดบิสฟีนอลเอกลับมีแนวโน้มขาขึ้นอย่างต่อเนื่อง และราคาตลาดก็พุ่งขึ้นแตะระดับสูงสุดในปีนี้ที่ 12,050 หยวนต่อตัน แม้ว่าราคาจะปรับตัวสูงขึ้นในระดับสูง แต่ความต้องการปลายน้ำยังไม่ฟื้นตัว ตลาดจึงเข้าสู่ช่วงผันผวนและตกต่ำอีกครั้ง

ณ สิ้นเดือนกันยายน พ.ศ. 2566 ราคาบิสฟีนอลเอที่เจรจากันตามหลักในจีนตะวันออกอยู่ที่ประมาณ 11,500 หยวนต่อตัน เพิ่มขึ้น 2,300 หยวนเมื่อเทียบกับต้นเดือนกรกฎาคม ซึ่งเพิ่มขึ้น 25% ในไตรมาสที่สาม ราคาตลาดเฉลี่ยอยู่ที่ 10,763 หยวนต่อตัน เพิ่มขึ้น 13.93% เมื่อเทียบกับไตรมาสก่อนหน้า แต่ในความเป็นจริงแล้วราคากลับลดลงเมื่อเทียบกับช่วงเดียวกันของปีก่อน โดยลดลง 16.54%

ในระยะแรก ตลาดบิสฟีนอลเอแสดงแนวโน้ม “N” ในเดือนกรกฎาคม

ในช่วงต้นเดือนกรกฎาคม เนื่องจากผลกระทบจากการลดสต็อกอย่างต่อเนื่องในระยะแรก ทำให้แหล่งบิสฟีนอลเอที่หมุนเวียนในตลาดลดลงอย่างล้นเหลือ ในสถานการณ์เช่นนี้ ผู้ผลิตและตัวกลางได้ให้การสนับสนุนตลาดอย่างแข็งขัน ประกอบกับมีการสอบถามและเติมสต็อกจากบริษัทปลายน้ำและตัวกลางบางราย ทำให้ราคาตลาดของบิสฟีนอลเอพุ่งขึ้นอย่างรวดเร็วจาก 9,200 หยวนต่อตัน เป็น 10,000 หยวนต่อตัน ในช่วงเวลานี้ การประมูลหลายรอบของ Zhejiang Petrochemical ได้เพิ่มขึ้นอย่างมาก ส่งผลให้ตลาดมีแนวโน้มขาขึ้น อย่างไรก็ตาม ในช่วงกลางปี เนื่องจากราคาที่สูงและการเติมสต็อกสินค้าปลายน้ำอย่างค่อยเป็นค่อยไป บรรยากาศการซื้อขายในตลาดบิสฟีนอลเอจึงเริ่มอ่อนตัวลง ในช่วงกลางและปลายปี ผู้ถือครองบิสฟีนอลเอเริ่มขายทำกำไร ประกอบกับความผันผวนของตลาดต้นน้ำและปลายน้ำ ทำให้การซื้อขายบิสฟีนอลเอในตลาดสปอตซบเซา เพื่อรับมือกับสถานการณ์นี้ พ่อค้าคนกลางและผู้ผลิตบางรายเริ่มเสนอกำไรจากค่าขนส่ง ทำให้ราคาที่เจรจากันในจีนตะวันออกลดลงเหลือ 9,600-9,700 หยวนต่อตัน ในช่วงครึ่งหลังของปี เนื่องจากวัตถุดิบสองชนิด ได้แก่ ฟีนอลและอะซิโตน เพิ่มขึ้นอย่างมาก ทำให้ต้นทุนของบิสฟีนอลเอสูงขึ้น และแรงกดดันด้านต้นทุนต่อผู้ผลิตก็เพิ่มขึ้นเช่นกัน ในช่วงปลายเดือน ผู้ผลิตเริ่มปรับขึ้นราคา และราคาบิสฟีนอลเอก็เริ่มสูงขึ้นตามต้นทุนเช่นกัน

ในระยะที่ 2 ตั้งแต่ต้นเดือนสิงหาคมถึงกลางและปลายเดือนกันยายน ตลาดบิสฟีนอลเอยังคงฟื้นตัวและไปถึงระดับสูงสุดของปี

ในช่วงต้นเดือนสิงหาคม ราคาตลาดของบิสฟีนอล เอ ยังคงทรงตัวและค่อยๆ ปรับตัวสูงขึ้น เนื่องจากวัตถุดิบฟีนอลและอะซิโตนเพิ่มขึ้นอย่างมาก ในระยะนี้ โรงงานผลิตบิสฟีนอล เอ ได้ดำเนินการซ่อมบำรุงส่วนกลาง เช่น การปิดโรงงานที่หนานทงซิงเฉิน, ฮุยโจวจงซิน, หลูซี เคมิคอล, เจียงซู รุ่ยเหิง, ว่านหัว เคมิคอล และเจ้อเจียง ปิโตรเคมีคอล เฟส 2 ในเดือนสิงหาคม ส่งผลให้อุปทานในตลาดลดลงอย่างรวดเร็ว อย่างไรก็ตาม เนื่องจากผลกระทบจากการลดสต็อกสินค้าก่อนกำหนด ความต้องการสินค้าปลายน้ำจึงเพิ่มขึ้นตามไปด้วย ซึ่งส่งผลดีต่อตลาด ประโยชน์จากต้นทุนและอุปสงค์ที่รวมกันทำให้ตลาดบิสฟีนอล เอ แข็งแกร่งและขยายตัวมากขึ้น หลังจากเข้าสู่เดือนกันยายน ราคาน้ำมันดิบในตลาดโลกค่อนข้างแข็งแกร่ง ส่งผลให้เบนซีนบริสุทธิ์ ฟีนอล และอะซิโตนยังคงเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้บิสฟีนอล เอ พุ่งสูงขึ้น ราคาที่ผู้ผลิตเสนอยังคงเพิ่มขึ้นอย่างต่อเนื่อง และอุปทานในตลาดก็ตึงตัวเช่นกัน ความต้องการปลายน้ำสำหรับการกักตุนในวันชาติยังคงเพิ่มขึ้นอย่างต่อเนื่อง ส่งผลให้ราคาตลาดในช่วงกลางเดือนกันยายนพุ่งสูงสุดที่ 12,050 หยวนต่อตันในปีนี้

ระยะที่ 3 ตั้งแต่กลางถึงปลายเดือนกันยายนถึงปลายเดือน ตลาดบิสฟีนอลเอมีภาวะตกต่ำอย่างมาก

ในช่วงกลางถึงปลายเดือนกันยายน เมื่อราคาสินค้าปรับตัวสูงขึ้น อัตราการซื้อจากแหล่งปลายน้ำเริ่มชะลอตัวลง และมีเพียงกลุ่มคนจำนวนน้อยที่ต้องการสินค้าเหล่านี้เท่านั้นที่จะตัดสินใจซื้ออย่างเหมาะสม บรรยากาศการซื้อขายในตลาดเริ่มอ่อนตัวลง ขณะเดียวกัน ราคาวัตถุดิบฟีนอลและอะซิโตนก็เริ่มลดลงจากระดับสูงเช่นกัน ทำให้ต้นทุนของบิสฟีนอลเออ่อนตัวลง สถานการณ์ระหว่างผู้ซื้อและผู้ขายในตลาดเริ่มตึงตัวมากขึ้น และการเติมสต็อกสินค้าจากแหล่งปลายน้ำก็ระมัดระวังมากขึ้นเช่นกัน สต็อกสินค้าซ้ำซ้อนไม่ได้เป็นไปตามเป้าหมายที่คาดหวังไว้ เมื่อเทศกาลไหว้พระจันทร์และวันหยุดวันชาติมาถึง ทัศนคติของผู้บริโภคที่ถือครองสินค้าเพื่อการส่งออกก็เริ่มชัดเจนขึ้น โดยเน้นการขายทำกำไรเป็นหลัก เมื่อสิ้นเดือน การเจรจาต่อรองทางการตลาดก็ลดลงเหลือ 11,500-11,600 หยวนต่อตัน

ตลาดบิสฟีนอลเอในไตรมาสที่สี่เผชิญกับความท้าทายมากมาย

ในด้านต้นทุน ราคาของวัตถุดิบฟีนอลและอะซิโตนอาจยังลดลงได้ แต่เนื่องจากข้อจำกัดของราคาเฉลี่ยตามสัญญาและเส้นต้นทุน ทำให้พื้นที่ในการลดต่ำลงมีจำกัด ดังนั้นการสนับสนุนต้นทุนสำหรับบิสฟีนอลเอจึงมีจำกัด

ในด้านอุปทานและอุปสงค์ บริษัทฉางชุน เคมิคอล จะเข้าซ่อมบำรุงตั้งแต่วันที่ 9 ตุลาคม และคาดว่าจะเสร็จสิ้นในช่วงต้นเดือนพฤศจิกายน บริษัทเซาท์ เอเชีย พลาสติกส์ และ เจ้อเจียง ปิโตรเคมีคอล วางแผนที่จะเข้าซ่อมบำรุงในเดือนพฤศจิกายน ขณะที่บางหน่วยมีกำหนดปิดซ่อมบำรุงในช่วงปลายเดือนตุลาคม อย่างไรก็ตาม โดยรวมแล้ว อุปกรณ์บิสฟีนอล เอ ยังคงมีการสูญหายในไตรมาสที่สี่ ขณะเดียวกัน การดำเนินงานของโรงงานบิสฟีนอล เอ ระยะที่ 2 ของเจียงซู รุ่ยเหิง ก็เริ่มมีเสถียรภาพขึ้นในช่วงต้นเดือนตุลาคม และมีแผนที่จะเปิดดำเนินการหน่วยผลิตใหม่หลายแห่ง เช่น ชิงเต่า เบย์ เหิงหลี่ ปิโตรเคมีคอล และหลงเจียง เคมิคอล ในไตรมาสที่สี่ ในขณะนั้น กำลังการผลิตและผลผลิตของบิสฟีนอล เอ จะเพิ่มขึ้นอย่างมีนัยสำคัญ อย่างไรก็ตาม เนื่องจากการฟื้นตัวที่อ่อนแอในด้านอุปสงค์ ตลาดยังคงถูกจำกัด และความขัดแย้งระหว่างอุปสงค์และอุปทานจะทวีความรุนแรงมากขึ้น

ในแง่ของทัศนคติของตลาด เนื่องจากการสนับสนุนด้านต้นทุนที่ไม่เพียงพอและอุปทานและอุปสงค์ที่อ่อนแอ แนวโน้มขาลงของตลาดบิสฟีนอลเอจึงเห็นได้ชัด ซึ่งทำให้ผู้ที่เกี่ยวข้องในอุตสาหกรรมขาดความเชื่อมั่นในตลาดล่วงหน้า พวกเขาระมัดระวังในการดำเนินงานมากขึ้น และส่วนใหญ่ใช้ท่าทีรอดูสถานการณ์ ซึ่งในระดับหนึ่งเป็นอุปสรรคต่ออัตราการซื้อผลิตภัณฑ์ปลายน้ำ

ในไตรมาสที่สี่ ตลาดบิสฟีนอลเอยังขาดปัจจัยบวก และคาดการณ์ว่าราคาตลาดจะลดลงอย่างมีนัยสำคัญเมื่อเทียบกับไตรมาสที่สาม ประเด็นหลักของตลาดประกอบด้วยความคืบหน้าในการผลิตอุปกรณ์ใหม่ การขึ้นลงของราคาวัตถุดิบ และการติดตามความต้องการผลิตภัณฑ์ปลายน้ำ

เวลาโพสต์: 19 ต.ค. 2566