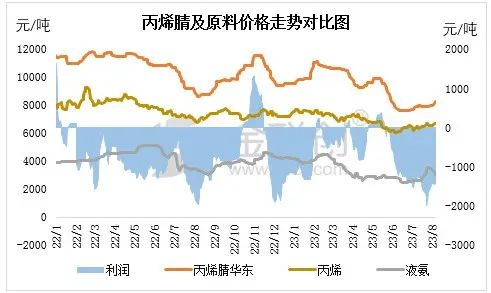

เนื่องจากกำลังการผลิตอะคริโลไนไตรล์ภายในประเทศที่เพิ่มขึ้น ความขัดแย้งระหว่างอุปสงค์และอุปทานจึงเด่นชัดขึ้นเรื่อยๆ นับตั้งแต่ปีที่แล้ว อุตสาหกรรมอะคริโลไนไตรล์ขาดทุนอย่างต่อเนื่อง ทำกำไรได้ภายในเวลาไม่ถึงหนึ่งเดือน ในไตรมาสแรกของปีนี้ จากการฟื้นตัวของอุตสาหกรรมเคมีโดยรวม ส่งผลให้การขาดทุนของอะคริโลไนไตรล์ลดลงอย่างมาก ในช่วงกลางเดือนกรกฎาคม โรงงานอะคริโลไนไตรล์พยายามฝ่าด่านราคาด้วยการใช้ประโยชน์จากการบำรุงรักษาอุปกรณ์ส่วนกลาง แต่สุดท้ายก็ล้มเหลว โดยราคาเพิ่มขึ้นเพียง 300 หยวน/ตันในช่วงปลายเดือน ในเดือนสิงหาคม ราคาโรงงานกลับมาปรับตัวสูงขึ้นอย่างมากอีกครั้ง แต่ผลกระทบยังไม่ดีเท่าที่ควร ปัจจุบันราคาในบางภูมิภาคลดลงเล็กน้อย

ด้านต้นทุน: ตั้งแต่เดือนพฤษภาคม ราคาตลาดของโพรพิลีน ซึ่งเป็นวัตถุดิบอะคริโลไนไตรล์ ลดลงอย่างต่อเนื่อง ส่งผลให้ปัจจัยพื้นฐานโดยรวมมีแนวโน้มลดลง และต้นทุนอะคริโลไนไตรล์ลดลงอย่างมาก อย่างไรก็ตาม ตั้งแต่กลางเดือนกรกฎาคม วัตถุดิบเริ่มปรับตัวสูงขึ้นอย่างมาก แต่ตลาดอะคริโลไนไตรล์ที่อ่อนแอส่งผลให้กำไรขยายตัวอย่างรวดเร็วต่ำกว่า -1,000 หยวน/ตัน

ด้านความต้องการ: ในส่วนของผลิตภัณฑ์หลักปลายน้ำ ABS ราคา ABS ยังคงลดลงอย่างต่อเนื่องในช่วงครึ่งแรกของปี 2566 ส่งผลให้ความกระตือรือร้นในการผลิตของโรงงานลดลง ตั้งแต่เดือนมิถุนายนถึงกรกฎาคม ผู้ผลิตให้ความสำคัญกับการลดการผลิตและการขายล่วงหน้า ส่งผลให้ปริมาณการก่อสร้างลดลงอย่างมีนัยสำคัญ จนถึงเดือนกรกฎาคม ปริมาณการก่อสร้างของผู้ผลิตเพิ่มขึ้น แต่การก่อสร้างโดยรวมยังคงต่ำกว่า 90% เส้นใยอะคริลิกก็มีปัญหาเดียวกัน ในช่วงกลางไตรมาสที่สองของปีนี้ ก่อนที่จะเข้าสู่ช่วงอากาศร้อน บรรยากาศนอกฤดูกาลในตลาดทอผ้าเทอร์มินัลมาถึงเร็วกว่า และปริมาณการสั่งซื้อโดยรวมของผู้ผลิตทอผ้าก็ลดลง โรงงานทอผ้าบางแห่งเริ่มปิดตัวลงบ่อยครั้ง ส่งผลให้ปริมาณเส้นใยอะคริลิกลดลงอีกครั้ง

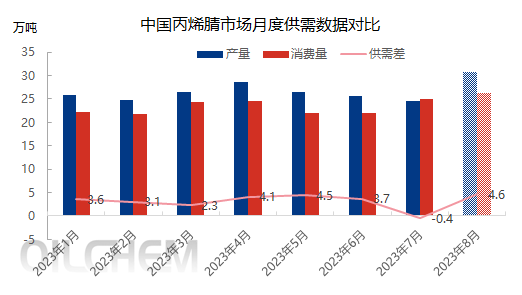

ด้านอุปทาน: ในเดือนสิงหาคม อัตราการใช้กำลังการผลิตโดยรวมของอุตสาหกรรมอะคริโลไนไตรล์เพิ่มขึ้นจาก 60% เป็นประมาณ 80% และอุปทานที่เพิ่มขึ้นอย่างมีนัยสำคัญจะค่อยๆ ระบายออก สินค้านำเข้าราคาถูกบางส่วนที่เจรจาและซื้อขายกันในระยะแรกจะมาถึงฮ่องกงในเดือนสิงหาคมเช่นกัน

โดยรวมแล้ว อุปทานส่วนเกินของอะคริโลไนไตรล์จะค่อยๆ กลับมาเด่นชัดอีกครั้ง และจังหวะขาขึ้นอย่างต่อเนื่องของตลาดจะค่อยๆ ผ่อนคลายลง ทำให้ตลาดซื้อขายล่วงหน้า (Spot) ยากต่อการขนส่ง ผู้ประกอบการยังคงรอดูสถานการณ์อย่างแข็งขัน หลังจากโรงงานอะคริโลไนไตรล์เริ่มดำเนินการได้คลี่คลาย ผู้ประกอบการยังขาดความเชื่อมั่นในโอกาสทางการตลาด ในระยะกลางถึงระยะยาว พวกเขายังคงต้องให้ความสนใจกับการเปลี่ยนแปลงของวัตถุดิบและความต้องการ รวมถึงความมุ่งมั่นของผู้ผลิตในการขึ้นราคา

เวลาโพสต์: 10 ส.ค. 2566