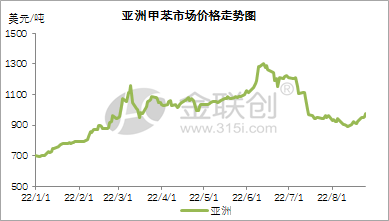

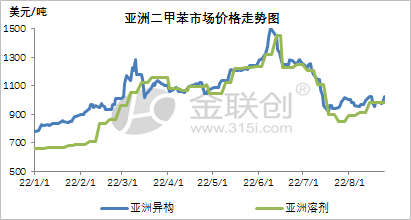

ตั้งแต่เดือนสิงหาคม ตลาดโทลูอีนและไซลีนในเอเชียยังคงทรงตัวจากเดือนก่อนหน้าและยังคงมีแนวโน้มอ่อนตัว อย่างไรก็ตาม ในช่วงปลายเดือนนี้ ตลาดปรับตัวดีขึ้นเล็กน้อย แต่ยังคงอ่อนแอและยังคงมีแนวโน้มผลกระทบมากขึ้น ในด้านหนึ่ง ความต้องการของตลาดค่อนข้างอ่อนแอ ทั้งผลิตภัณฑ์ผสมน้ำมันเบนซินและสารเคมีตัวทำละลายอยู่ในภาวะซบเซาในเดือนนี้ ความต้องการที่อ่อนแอส่งผลให้ตลาดตกต่ำ ในทางกลับกัน ผลกระทบจากกำไรที่ย่ำแย่จากกระบวนการแคร็กน้ำมันเบนซิน ทำให้ปริมาณการผลิตของบริษัทลดลง ส่งผลให้การผลิตอะโรเมติกส์หดตัวลง และอุปทานในตลาดก็ค่อยๆ ตึงตัวจากช่วงต้นเดือน นอกจากนี้ ในช่วงปลายเดือน ผลกระทบของตลาดน้ำมันดิบเพิ่มขึ้น อุปทานพื้นผิวเป็นไปในเชิงบวก และราคาตลาดก็หยุดลดลง โดยเฉพาะอย่างยิ่ง:

โทลูอีนภายในหนึ่งเดือน ตลาดโทลูอีนถูกกดดันก่อนแล้วจึงปรับตัวสูงขึ้น ในช่วงต้นเดือนนี้ ภาวะช็อกจากตลาดน้ำมันดิบระหว่างประเทศอ่อนตัวลง ขณะที่ตลาดอินเดียและเอเชียตะวันออกเฉียงใต้มีอุปทานเพียงพอ อุปสงค์อ่อนแอ และปัจจัยพื้นฐานตลาดอ่อนแอ ขณะเดียวกัน ปัญหาการขนส่งทำให้การนำเข้าโทลูอีนจากเอเชียตะวันออกเฉียงใต้และอินเดียถูกขัดขวาง และคาดว่าอุปทานในตลาดจะเพิ่มขึ้น ส่งผลให้ราคาตลาดผันผวนต่ำ ในช่วงกลางและปลายเดือนนี้ อุปทานในเอเชียตะวันออกเฉียงใต้ อินเดีย และภูมิภาคอื่นๆ เริ่มตึงตัวมากขึ้น เนื่องจากปัญหาการขนส่งในระยะแรกเริ่มคลี่คลายลง ความต้องการนำเข้าจึงลดลงในระดับหนึ่ง ขณะเดียวกัน คาดว่าอุปทานในตลาดจะลดลงจากการลดภาระการผลิตของผู้ประกอบการปิโตรเคมีในเอเชีย และความผันผวนของราคาน้ำมันดิบระหว่างประเทศจะฟื้นตัว ส่งผลให้ราคาตลาดผันผวน

ไซลีน: เดือนนี้ ตลาดไซลีนโดยรวมอยู่ในภาวะอ่อนแอและผันผวน ในช่วงต้นเดือนนี้ เนื่องจากราคาน้ำมันดิบในตลาดโลกลดลงและความต้องการผลิตภัณฑ์ปลายน้ำที่อ่อนตัวลงอย่างต่อเนื่อง ทำให้ผู้ประกอบการขาดความเชื่อมั่นในตลาดล่วงหน้า ส่งผลให้ราคาตลาดอ่อนตัวลง ในช่วงปลายเดือนนี้ เมื่อราคาน้ำมันดิบในตลาดโลกและ PX ปลายน้ำปรับตัวสูงขึ้น ราคาตลาดจึงปรับตัวสูงขึ้น อย่างไรก็ตาม เมื่อส่วนต่างราคาระหว่าง MX และ PX ค่อยๆ ลดลง ราคาตลาด PX และ MX ก็กลับมาอ่อนตัวอีกครั้ง เนื่องจากความกังวลเกี่ยวกับความต้องการที่เพิ่มขึ้น ส่งผลให้ความต้องการผลิตภัณฑ์อื่นๆ อ่อนแอลง

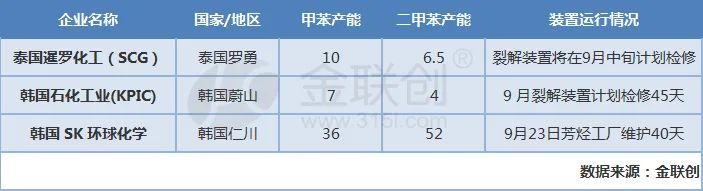

คาดการณ์ว่าเดือนกันยายนนี้ ผู้ประกอบการหลายรายอาจเข้าร่วมทีมลดภาระงานเพื่อลดภาระการผลิตในช่วงที่เหลือ นอกจากนี้ ตามข่าวการตลาด SCG ในเมืองลั่วหยงมีแผนจะยกเครื่องหน่วยแคร็กกิ้งของบริษัทโอเลฟินส์ในกลางเดือนกันยายน ด้วยกำลังการผลิตโทลูอีนของบริษัทอยู่ที่ 100,000 ตันต่อปี และกำลังการผลิตไซลีนตัวทำละลายอยู่ที่ 60% ด้วยกำลังการผลิต 50,000 ตันต่อปี KPIC วางแผนที่จะปิดหน่วยแคร็กกิ้งไอน้ำในเมืองอุลซานในเดือนกันยายนเป็นเวลาประมาณหนึ่งเดือนครึ่ง วัตถุดิบที่จัดหาจากหน่วยแคร็กกิ้งสามารถผลิตโทลูอีนได้ 70,000 ตันต่อปี และไซลีนผสมเกรดตัวทำละลาย 40,000 ตันต่อปี โรงงานอะโรเมติกส์ของ Skglobal Chemical ในเมืองอินชอนมีกำหนดปิดทำการในวันที่ 23 กันยายน เพื่อซ่อมบำรุงเป็นเวลา 40 วัน ซึ่งประกอบด้วยโทลูอีน 360,000 ตันต่อปี และไซลีน 520,000 ตันต่อปี ดังนั้นคาดว่าอุปทานในตลาดเดือนกันยายนจะยังคงลดลงต่อเนื่อง ส่งผลให้ตลาดเอเชียมีแนวโน้มปรับตัวลดลง โดยเน้นแนวโน้มความแตกต่างของราคาภายในและภายนอก และความเป็นไปได้ของการเก็งกำไรการส่งออก

เชมวินเป็นบริษัทการค้าวัตถุดิบเคมีในประเทศจีน ตั้งอยู่ในเขตผู่ตงใหม่เซี่ยงไฮ้ มีเครือข่ายท่าเรือ สถานีขนส่ง สนามบิน และการขนส่งทางรถไฟ และมีคลังสินค้าเคมีและสารเคมีอันตรายในเซี่ยงไฮ้ กว่างโจว เจียงอิน ต้าเหลียน และหนิงโปโจวซาน ประเทศจีน จัดเก็บวัตถุดิบเคมีมากกว่า 50,000 ตันตลอดทั้งปี พร้อมอุปทานที่เพียงพอ ยินดีต้อนรับการซื้อและสอบถาม chemwinอีเมล:service@skychemwin.comwhatsapp: 19117288062 โทร: +86 4008620777 +86 19117288062

เวลาโพสต์: 30 ส.ค. 2565