MMA หรือที่รู้จักกันในชื่อ เมทิลเมทาคริเลต เป็นวัตถุดิบสำคัญสำหรับการผลิตพอลิเมทิลเมทาคริเลต (PMMA) หรือที่รู้จักกันทั่วไปในชื่ออะคริลิก ด้วยการพัฒนาอุตสาหกรรม PMMA ที่มีการปรับตัว การพัฒนาห่วงโซ่อุตสาหกรรม MMA จึงถูกผลักดันให้ถอยหลัง จากการสำรวจพบว่ากระบวนการผลิต MMA หลักๆ มีสามกระบวนการ ได้แก่ วิธีอะซีโตนไซยาโนไฮดริน (วิธี ACH) วิธีเอทิลีนคาร์บอนิลเลชัน และวิธีไอโซบิวทิลีนออกซิเดชัน (วิธี C4) ปัจจุบัน วิธี ACH และวิธี C4 ถูกใช้เป็นหลักในสถานประกอบการการผลิตของจีน และไม่มีหน่วยการผลิตเชิงอุตสาหกรรมสำหรับวิธีเอทิลีนคาร์บอนิลเลชัน

การศึกษาห่วงโซ่คุณค่า MMA ของเราวิเคราะห์กระบวนการผลิตทั้งสามข้างต้นและราคา PMMA ปลายน้ำหลักตามลำดับ

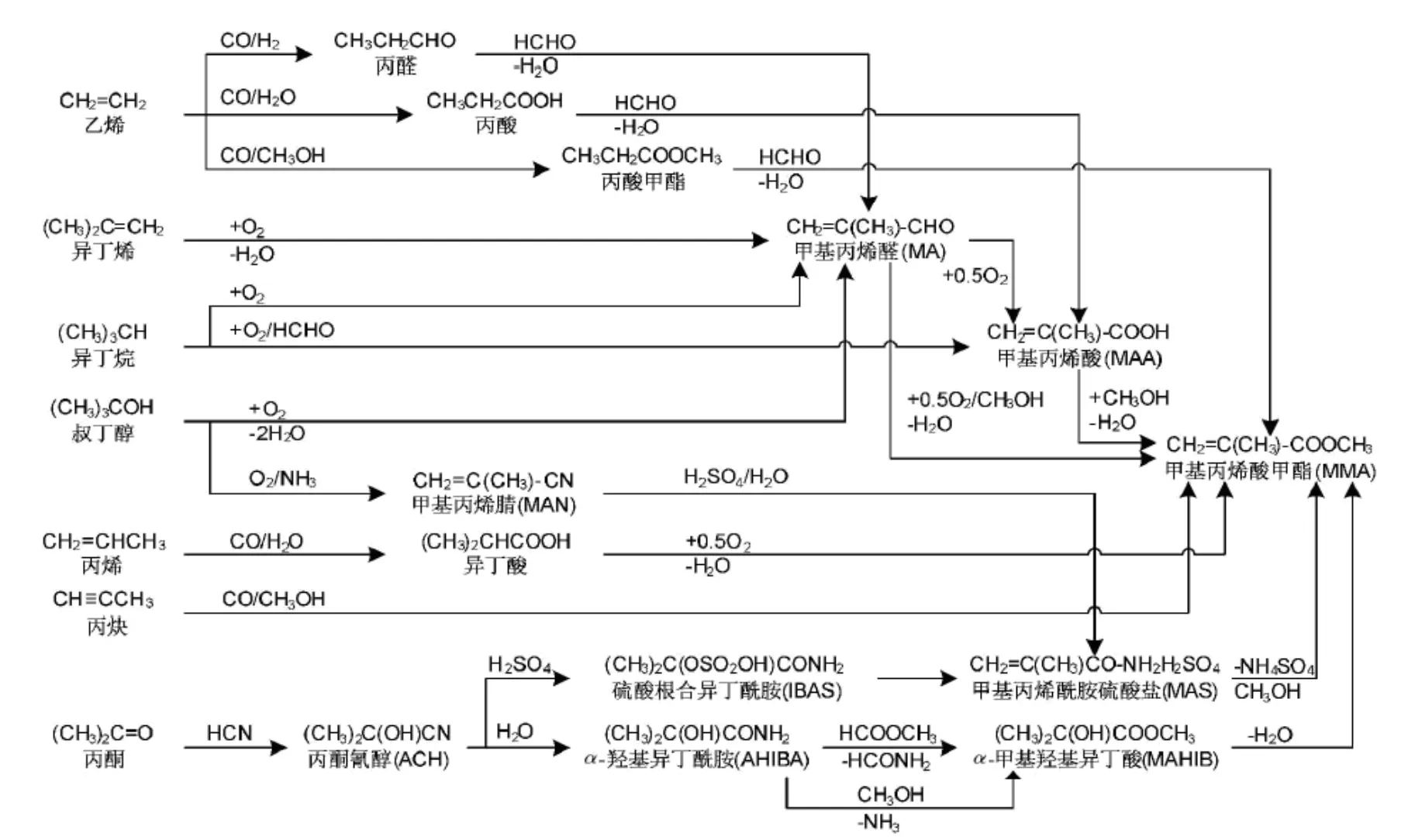

รูปที่ 1 แผนผังกระบวนการของห่วงโซ่อุตสาหกรรม MMA ที่มีกระบวนการต่างๆ (ที่มาของภาพ: อุตสาหกรรมเคมี)

ห่วงโซ่อุตสาหกรรม I: วิธี ACH ห่วงโซ่คุณค่า MMA

ในกระบวนการผลิต MMA ด้วยวิธี ACH วัตถุดิบหลักคืออะซิโตนและกรดไฮโดรไซยานิก ซึ่งกรดไฮโดรไซยานิกเป็นผลพลอยได้จากอะคริโลไนไตรล์และเมทานอลเสริม ดังนั้นอุตสาหกรรมจึงมักใช้อะซิโตน อะคริโลไนไตรล์ และเมทานอลเป็นต้นทุนในการคำนวณส่วนผสมของวัตถุดิบ โดยอะซิโตน 0.69 ตัน อะคริโลไนไตรล์ 0.32 ตัน และเมทานอล 0.35 ตัน คำนวณเป็นปริมาณการใช้ต่อหน่วย ต้นทุนของ MMA ด้วยวิธี ACH พบว่าต้นทุนอะซิโตนมีสัดส่วนมากที่สุด รองลงมาคือกรดไฮโดรไซยานิกซึ่งเป็นผลพลอยได้จากอะคริโลไนไตรล์ และเมทานอลมีสัดส่วนน้อยที่สุด

จากการทดสอบความสัมพันธ์ของราคาอะซิโตน เมทานอล และอะคริโลไนไตรล์ในช่วงสามปีที่ผ่านมา พบว่าความสัมพันธ์ระหว่าง MMA ด้วยวิธี ACH กับอะซิโตนอยู่ที่ประมาณ 19% เมทานอลอยู่ที่ประมาณ 57% และอะคริโลไนไตรล์อยู่ที่ประมาณ 18% จะเห็นได้ว่ามีช่องว่างระหว่างความสัมพันธ์นี้กับส่วนแบ่งต้นทุนของ MMA โดยที่สัดส่วนที่สูงของอะซิโตนต่อต้นทุนของ MMA ไม่ได้สะท้อนถึงความผันผวนของราคาเมื่อเทียบกับความผันผวนของราคา MMA ด้วยวิธี ACH ในขณะที่ความผันผวนของราคาเมทานอลมีผลกระทบต่อราคา MMA มากกว่าอะซิโตน

อย่างไรก็ตาม ต้นทุนของเมทานอลอยู่ที่ประมาณ 7% เท่านั้น และต้นทุนของอะซิโตนอยู่ที่ประมาณ 26% สำหรับการศึกษาห่วงโซ่คุณค่าของ MMA สิ่งสำคัญกว่าคือการพิจารณาการเปลี่ยนแปลงของต้นทุนของอะซิโตน

โดยรวมแล้ว ห่วงโซ่คุณค่าของ ACH MMA ส่วนใหญ่มาจากความผันผวนของต้นทุนอะซิโตนและเมทานอล ซึ่งอะซิโตนมีผลกระทบต่อมูลค่าของ MMA มากที่สุด

ห่วงโซ่อุตสาหกรรม II: ห่วงโซ่คุณค่า MMA วิธี C4

สำหรับห่วงโซ่คุณค่าของ MMA ด้วยวิธี C4 วัตถุดิบที่ใช้คือไอโซบิวทิลีนและเมทานอล ซึ่งไอโซบิวทิลีนเป็นผลิตภัณฑ์ไอโซบิวทิลีนที่มีความบริสุทธิ์สูง ซึ่งได้มาจากกระบวนการแตกตัวของ MTBE และเมทานอลเป็นผลิตภัณฑ์เมทานอลเชิงอุตสาหกรรม ซึ่งได้มาจากการผลิตถ่านหิน

เมื่อพิจารณาจากต้นทุนของ C4 MMA พบว่าการใช้ไอโซบิวทีนแบบต้นทุนผันแปรต่อหน่วยอยู่ที่ 0.82 และเมทานอลอยู่ที่ 0.35 ด้วยความก้าวหน้าของเทคโนโลยีการผลิต ทำให้การใช้ไอโซบิวทีนในอุตสาหกรรมลดลงเหลือ 0.8 ซึ่งช่วยลดต้นทุนของ C4 MMA ลงได้บ้าง ส่วนที่เหลือเป็นต้นทุนคงที่ เช่น ค่าน้ำ ค่าไฟฟ้า ค่าแก๊ส ค่าการเงิน ค่าบำบัดน้ำเสีย และอื่นๆ

ในกรณีนี้ สัดส่วนของไอโซบิวทิลีนความบริสุทธิ์สูงในต้นทุนของ MMA อยู่ที่ประมาณ 58% และสัดส่วนของเมทานอลในต้นทุนของ MMA อยู่ที่ประมาณ 6% จะเห็นได้ว่าไอโซบิวทีนเป็นต้นทุนผันแปรที่ใหญ่ที่สุดใน C4 MMA โดยที่ความผันผวนของราคาไอโซบิวทีนส่งผลกระทบอย่างมากต่อต้นทุนของ C4 MMA

ผลกระทบต่อห่วงโซ่คุณค่าของไอโซบิวทีนความบริสุทธิ์สูงสามารถสืบย้อนกลับไปได้จากความผันผวนของราคา MTBE ซึ่งใช้ไป 1.57 หน่วย และคิดเป็นมากกว่า 80% ของต้นทุนไอโซบิวทีนความบริสุทธิ์สูง ต้นทุนของ MTBE มาจากเมทานอลและพรีอีเทอร์ C4 ซึ่งองค์ประกอบของพรีอีเทอร์ C4 สามารถเชื่อมโยงกับวัตถุดิบสำหรับห่วงโซ่คุณค่าได้

นอกจากนี้ ควรสังเกตว่าสามารถผลิตไอโซบิวทีนที่มีความบริสุทธิ์สูงได้โดยการคายน้ำเทอร์ท-บิวทานอล และบางบริษัทจะใช้เทอร์ท-บิวทานอลเป็นพื้นฐานในการคำนวณต้นทุน MMA โดยอัตราการบริโภคเทอร์ท-บิวทานอลต่อหน่วยอยู่ที่ 1.52 จากการคำนวณเทอร์ท-บิวทานอลที่ 6,200 หยวน/ตัน เทอร์ท-บิวทานอลคิดเป็นประมาณ 70% ของต้นทุน MMA ซึ่งมากกว่าไอโซบิวทีน

กล่าวอีกนัยหนึ่ง หากใช้การเชื่อมโยงราคาของ tert-butanol ความผันผวนของห่วงโซ่คุณค่าของวิธี C4 MMA น้ำหนักอิทธิพลของ tert-butanol จะมากกว่าของไอโซบิวทีน

สรุป ใน C4 MMA น้ำหนักอิทธิพลต่อความผันผวนของค่าจะถูกจัดอันดับจากสูงไปต่ำ ได้แก่ tert-butanol, isobutene, MTBE, เมทานอล, น้ำมันดิบ

ห่วงโซ่อุตสาหกรรม III: ห่วงโซ่คุณค่าเอทิลีนคาร์บอนิล MMA

ยังไม่มีกรณีศึกษาการผลิต MMA ด้วยวิธีเอทิลีนคาร์บอนิลเลชันในเชิงอุตสาหกรรมในประเทศจีน ดังนั้นจึงไม่สามารถคาดการณ์ผลกระทบจากความผันผวนของราคาได้จากการผลิตจริงในภาคอุตสาหกรรม อย่างไรก็ตาม จากปริมาณการใช้เอทิลีนต่อหน่วยในกระบวนการเอทิลีนคาร์บอนิลเลชัน พบว่าเอทิลีนเป็นผลกระทบหลักต่อต้นทุน MMA ของกระบวนการนี้ ซึ่งคิดเป็นมากกว่า 85%

ห่วงโซ่อุตสาหกรรม IV: ห่วงโซ่คุณค่า PMMA

PMMA เป็นผลิตภัณฑ์ปลายน้ำหลักของ MMA ซึ่งคิดเป็นมากกว่า 70% ของการบริโภค MMA ต่อปี

เมื่อพิจารณาจากองค์ประกอบห่วงโซ่คุณค่าของ PMMA ซึ่งการบริโภคหน่วยของ MMA อยู่ที่ 0.93 โดยคำนวณ MMA ได้ที่ 13,400 หยวน/ตัน และคำนวณ PMMA ได้ที่ 15,800 หยวน/ตัน ต้นทุนผันแปรของ MMA ใน PMMA คิดเป็นประมาณ 79% ซึ่งถือเป็นเปอร์เซ็นต์ที่ค่อนข้างสูง

กล่าวอีกนัยหนึ่ง ความผันผวนของราคา MMA มีอิทธิพลอย่างมากต่อความผันผวนของมูลค่า PMMA ซึ่งเป็นอิทธิพลที่มีความสัมพันธ์กันอย่างมาก จากความสัมพันธ์ของความผันผวนของราคาในช่วงสามปีที่ผ่านมา พบว่าความสัมพันธ์ระหว่างทั้งสองมีค่ามากกว่า 82% ซึ่งถือว่ามีความสัมพันธ์กันอย่างมาก ดังนั้น ความผันผวนของราคา MMA จะทำให้ความผันผวนของราคา PMMA ไปในทิศทางเดียวกันและมีความเป็นไปได้สูง

เวลาโพสต์: 31 พฤษภาคม 2565